// investor-types

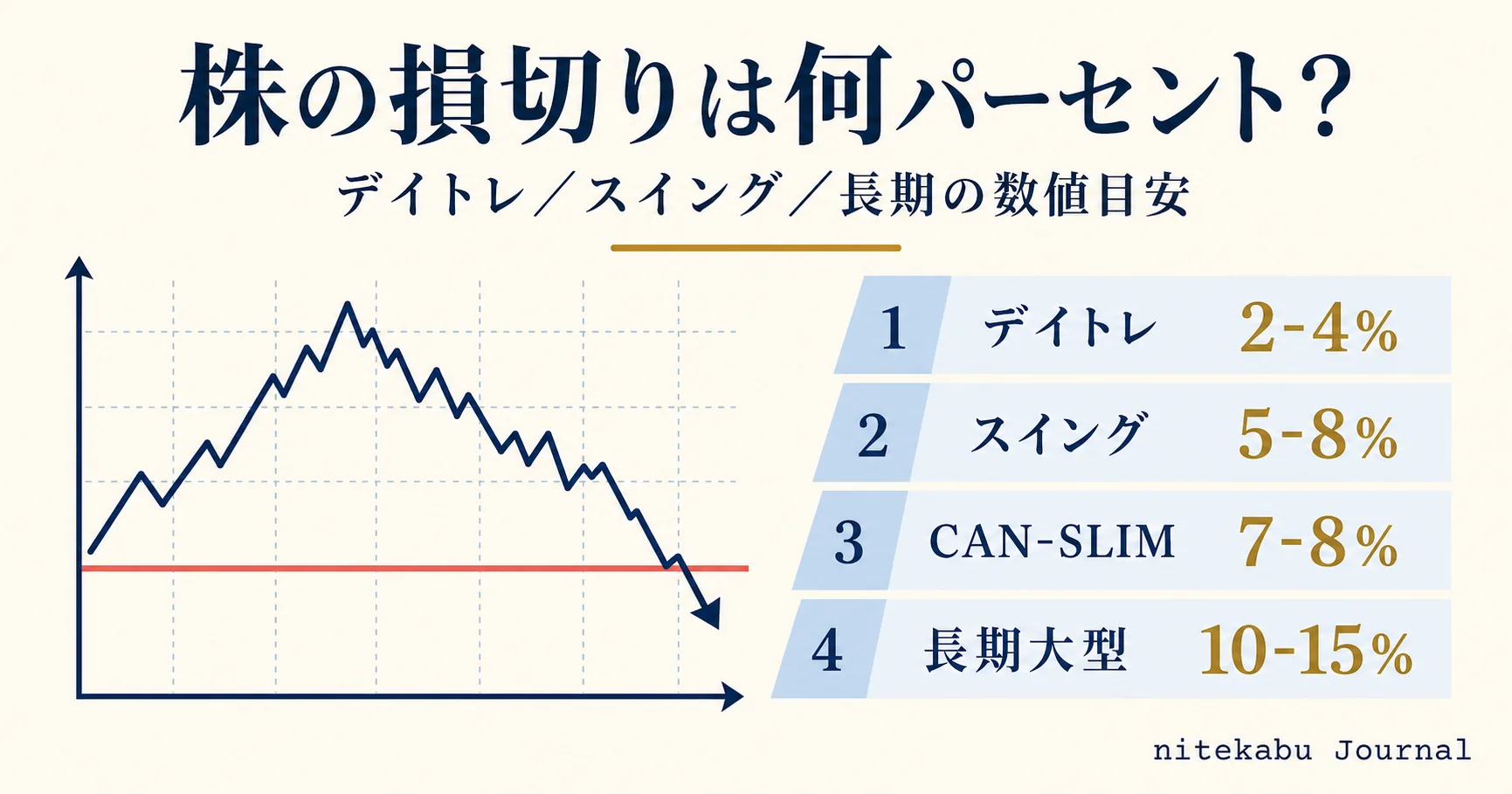

株の損切りは何パーセント?デイトレ / スイング / 長期の数値目安

by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

「損切りは何パーセントで切ればいいのか」——投資を始めた個人投資家の多くが最初に詰まる質問です。結論から言うと、デイトレ 2-4% / スイング 5-8% / CAN-SLIM 系成長株 7-8% / 中長期大型株 10-15% という、投資スタイルとボラティリティで段階的に変わる目安があります。固定パーセントだけでなく、ATR / チャート構造 / 時間軸の 4 つの流派を理解し、銘柄ごとに最適な損切りラインを設定するのが現実解です。

事実根拠としては、書籍 William J. O’Neil『How to Make Money in Stocks』(2009, Amazon JP) で 8% 損切りルール が CAN-SLIM 法の中核として体系化されています。心理面では 書籍 Mark Douglas『Trading in the Zone』(2000, Amazon JP) が、ルール通り損切りできない心理メカニズムを詳しく解説しています。ポジションサイジング理論は 書籍 Van K. Tharp『Trade Your Way to Financial Freedom』(2007, Amazon JP) の 1% リスクモデル が定番として知られています。

実際、X の株クラ界隈でも、状況によるが 「5〜8%」が最もよく使われる実践的な目安 で、デイトレは 2〜4%、スイングは 5〜8%、CAN-SLIM は 7〜8% が主流、という整理が広く共有されています。買う前に損切りラインを必ず決めておかないと深手を負う、という運用感覚もしばしば話題になります。

つまり、「損切り何パーセント」の答えは 「投資スタイル × 銘柄ボラ × 自分の許容損失」の組み合わせで段階的に変える のが正しい設計です。

この記事では、私が日本株のスイング運用で実際に使っている損切りルールを、スタイル別 4 段階の数値目安 + 4 派閥フレームワーク + 設定ミス 4 類型 + 心理克服法 + 生存戦略 で整理します。リスク管理のハブ記事として、各テクニカル指標 (GC / PO / RSI / MACD / BB) や投資スタイル (バリュー / 高配当 / モメンタム / グロース) と組み合わせて読んでください。

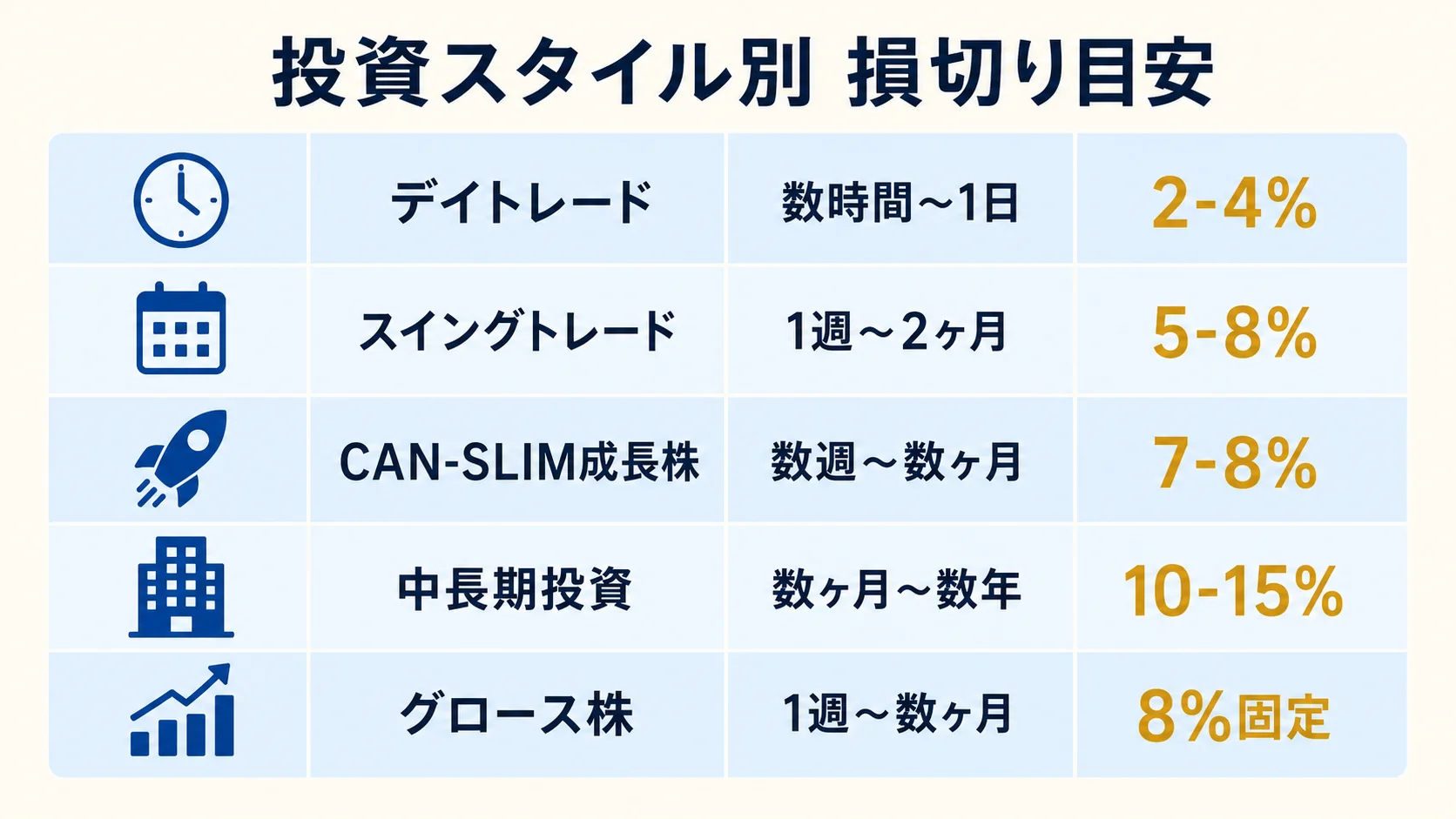

損切りラインの一般的な目安|スタイル別の数値

「結論から言うと何パーセントか」を最初に整理します。投資スタイルごとに、株クラの間で広く共有されている目安は次の通りです。

| 投資スタイル | 保有期間 | 損切り目安 | 根拠 |

|---|---|---|---|

| デイトレード | 数時間〜 1 日 | 2〜4% | 値幅が小さく、薄利多売型 |

| スイングトレード | 1 週〜 2 ヶ月 | 5〜8% | ボラ吸収 + 利益確定の余地 |

| CAN-SLIM 成長株 | 数週〜数ヶ月 | 7〜8% | O’Neil 原典の鉄則 |

| 中長期投資 | 数ヶ月〜数年 | 10〜15% | 大型株の自然ボラを許容 |

| グロース株 | 1 週〜数ヶ月 | 8%固定 | PER 圧縮リスク対応 |

| 高配当株 | 数年〜 10 年 | 配当再投資の有無で別軸 | 配当 + キャピタル合算 |

デイトレード (2-4%) は、値幅が小さい中で薄利多売を狙うため、損切りも近めに設定します。ザラ場中の動きで 2-4% 動くのは普通なので、これより広く取ると 1 日の損失上限を超えやすくなります。

スイングトレード (5-8%) は、銘柄の自然なボラティリティを吸収しつつ、利益確定までの余地を残す数値です。日経 225 銘柄の日次ボラは平均 1-2%、5 日累積で 3-5% 程度なので、5-8% に設定すると「自然な押し目」と「明確なトレンド転換」を区別できます。

CAN-SLIM 系成長株 (7-8%) は、O’Neil 原典のルールです。masa (@masa_mnmn) のように、個別株の調整局面で「-8% ルールに基づいて、下落すれば損切りすればいい」と運用方針として共有している投資家も多く、グロース株は急騰急落の振れ幅が大きいため、固定% で機械的に切る設計が向きます。詳細は グロース株の選び方 を参照してください。

中長期投資 (10-15%) は、大型株 (時価総額 1,000 億円以上 + 配当付き) の自然なボラティリティを許容します。X の株クラでも、大型株や値動きが落ち着いている銘柄では損切りを 10-15% に設定している運用例がよく共有されています。決算前後で 5-10% の振れが普通な銘柄では、5% 損切りは早すぎることが多くなります。

ここで重要なのは、「何パーセント」を機械的に当てはめるのではなく、銘柄の平均ボラに対する倍数で考える ことです。詳細は次セクションで扱います。

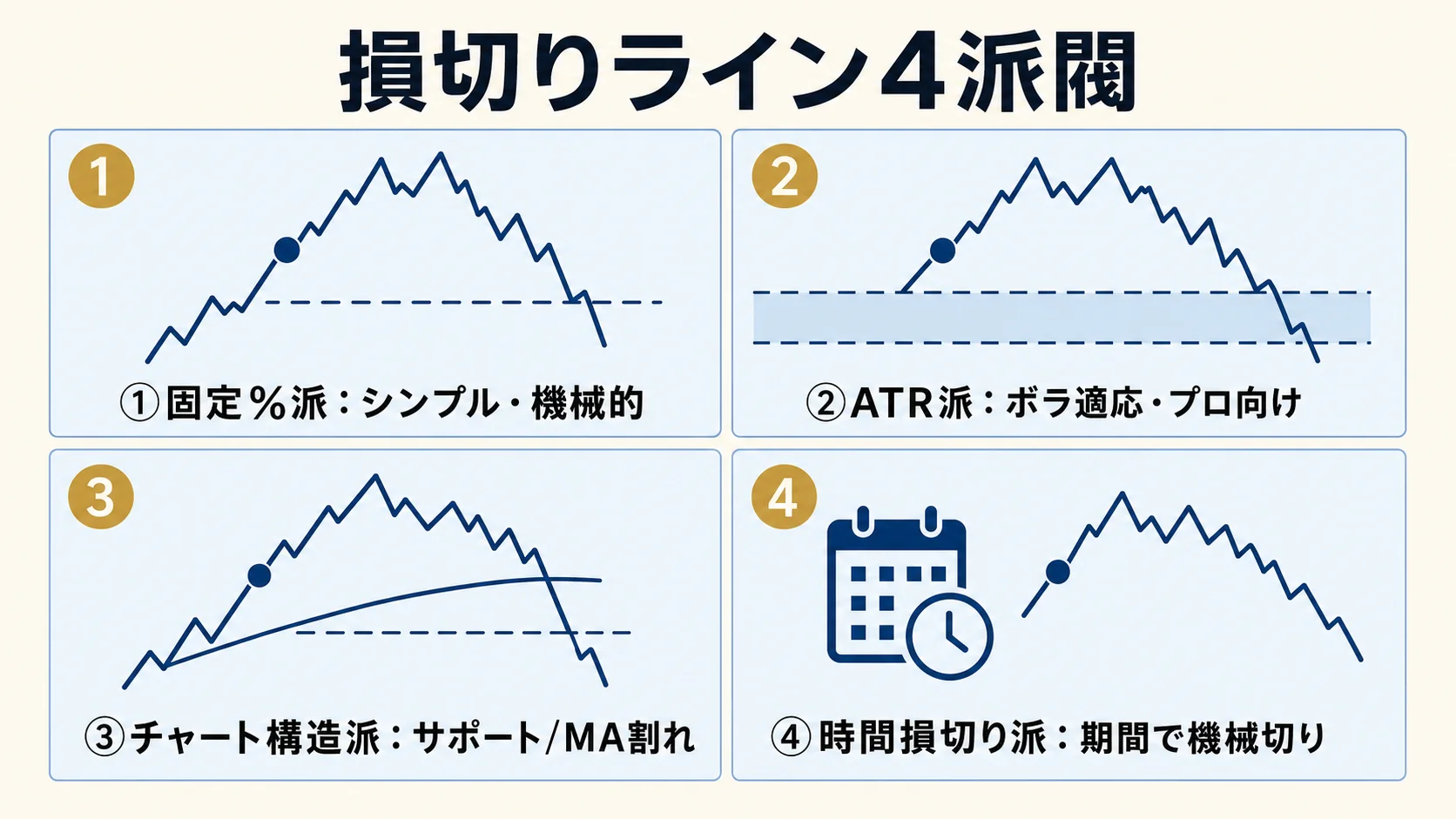

4 つの損切り派閥|固定% / ATR / チャート構造 / 時間

損切りライン設定の流派は、大きく 4 つに分けられます。それぞれメリット / デメリットがあり、自分の投資スタイルで使い分けます。

派閥 1: 固定% 派

エントリー価格から固定の % (例: -8%) で機械的に損切りする方法です。最もシンプルで初心者に向きます。デメリットは、銘柄ボラを考慮しないため、低ボラ銘柄では損切りが頻発し、高ボラ銘柄では十分な保護にならないことです。CAN-SLIM の O’Neil 流が代表例です。

派閥 2: ATR (Average True Range) 派

ATR は 書籍 J. Welles Wilder Jr.『New Concepts in Technical Trading Systems』(1978, Amazon JP) で考案された値幅指標で、過去 14 日の平均的な値幅 (高値 - 安値) を表します。損切りラインを「エントリー価格 - ATR × 1.5〜2」に設定することで、銘柄のボラに応じた適切な損切りができます。プロのトレーダーで広く使われている方法です。

派閥 3: チャート構造派

直近安値割れ / 移動平均線割れ / ネックライン割れなど、テクニカル分析の構造で損切りラインを設定する方法です。「サポートライン下 3-5%」のように、構造の意味から損切り位置を決めます。チャートパターン投資との相性が良く、逆三尊のネックライン カップウィズハンドル銘柄の探し方 で扱ったネックラインや、移動平均線については ゴールデンクロスの信頼性 パーフェクトオーダーの見方 を参照してください。

派閥 4: 時間損切り派

含み損が一定期間続いたら、% に関係なく損切りする方法です。「保有 30 日経過しても買値を超えない場合は撤退」のようなルールです。資金効率を重視するスタイルで、含み損銘柄に資金を縛られて他の機会を逃すコストを避ける考え方です。

| 派閥 | 計算方法 | メリット | デメリット |

|---|---|---|---|

| ① 固定% | エントリー × (1 - 損切り%) | シンプル・機械的 | ボラ考慮なし |

| ② ATR | エントリー - ATR × 1.5〜2 | ボラ適応・プロ向け | 計算手間 |

| ③ チャート構造 | サポート / MA / ネックライン下 | 構造意味あり | 主観入りやすい |

| ④ 時間 | 保有期間で機械切り | 資金効率重視 | 上昇期前の切り |

私自身は、メインは固定% (スイングなら 7-8%)、サブで ATR (高ボラ銘柄) とチャート構造 (パターン投資) を組み合わせています。時間損切りは含み損銘柄が長期化した時のフェイルセーフとして使います。

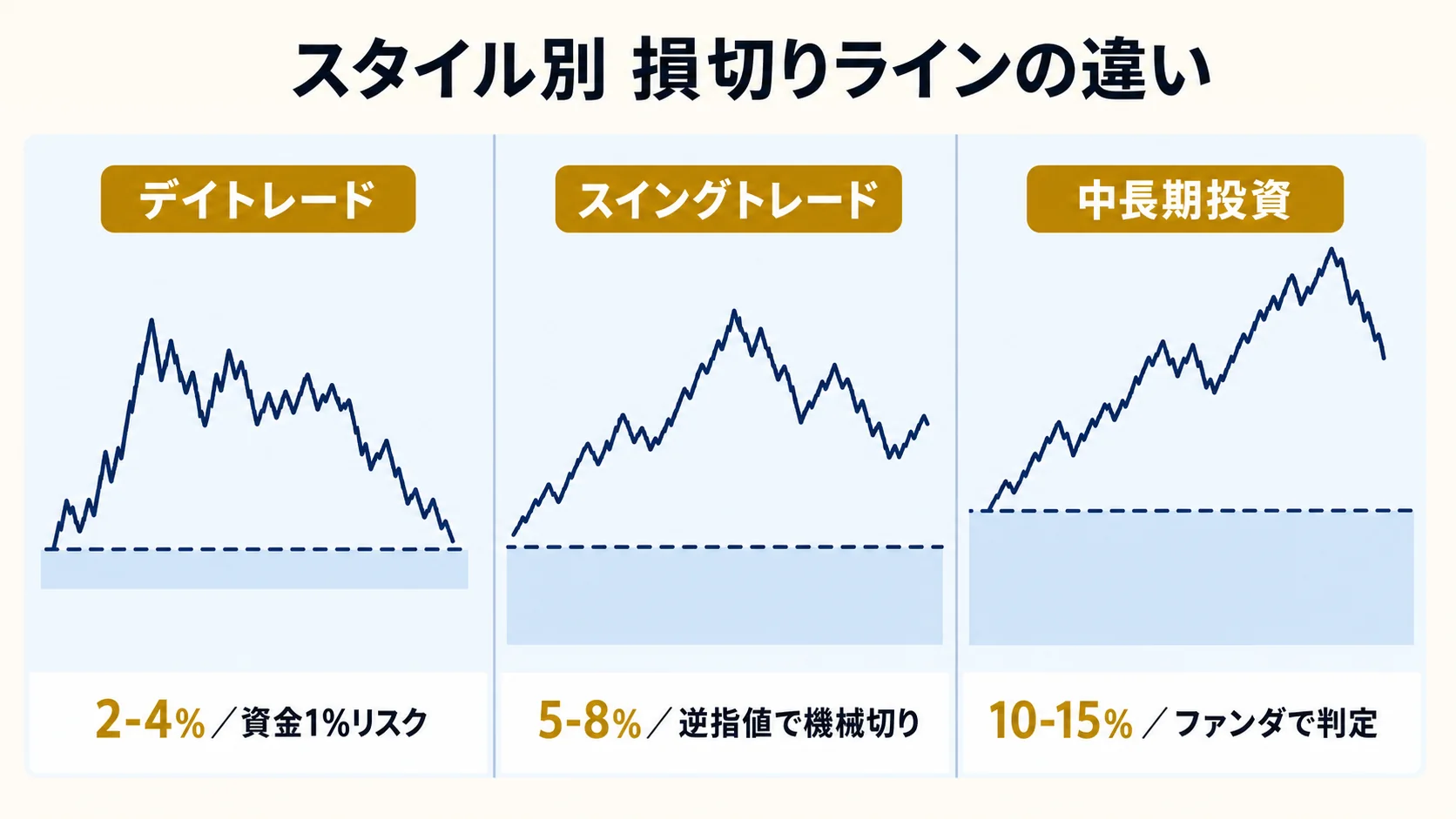

スタイル別損切りラインの違い|デイトレ / スイング / 中長期 / グロース

ここまでの一般論を、私が実運用している具体的なスタイル別ルールに落とし込みます。

デイトレード (2-4%) の場合は、寄り付き前に「最大損失額 = 日次取引資金の 1%」を逆算して、損切りラインを決めます。例: デイトレ資金 500 万円、ポジションサイズ 100 万円なら、1 トレード許容損失 5 万円 = 5% (株価ベース)。ただし、デイトレでは寄り付き直後の急変で 2-4% の値動きが普通なので、損切りラインは入念にチャートで決めます。

スイングトレード (5-8%) は、エントリー価格 × 0.93 (= -7%) を逆指値に置くのが目安です。X の株クラでもスイングで最も実用的な数値帯としてよく言及されます。日経 225 銘柄の日次ボラ (約 1-2%) を考えると、5 日累積でも 5-8% に収まることが多く、これより緩いと「自然な押し目」を切ってしまうリスクが高まります。

CAN-SLIM 系成長株 (7-8%) は、O’Neil 原典の鉄則です。グロース株は急騰急落が大きいため、機械的な 7-8% で切ることでドローダウンを抑えます。グロース投資の詳細は グロース株の選び方 を参照してください。

中長期大型株 (10-15%) は、X の株クラでもしばしば共有されている運用例です。大型株 (時価総額 5,000 億円超 + 流動性高) は決算前後で自然に 5-10% 動くため、5% 損切りでは頻繁に狩られます。10-15% に設定し、ファンダメンタルの悪化が確認できた時点で切る、というスタイルです。バリュー投資 / 高配当株の損切り設計は、割安株の見つけ方 高配当株の選び方 も参考になります。

モメンタム投資 (3-8% スタイル別) は、押し目買いか高値ブレイクかで損切り位置が変わります。押し目買いなら押し目安値 -3% (5 日線割れ)、高値ブレイクなら ブレイクポイント -3〜8% です。詳細は モメンタム投資のやり方 を参照してください。

| スタイル | 損切り% | 1 銘柄ポジ | 推奨投資家タイプ |

|---|---|---|---|

| デイトレ | 2-4% | 5-10% | 短期・チャート集中型 |

| スイング | 5-8% | 10-20% | 中期・複合判断型 |

| CAN-SLIM 成長 | 7-8% | 10-15% | 成長株 + 規律重視 |

| 中長期大型 | 10-15% | 20-30% | バリュー + ファンダ重視 |

| グロース | 8% 固定 | 10-15% | リスク受容 + テーマ追従 |

| モメンタム押し目 | 3-5% | 10-20% | 短〜中期 + テクニカル |

| モメンタム ブレイク | 3-8% | 10-15% | 短期 + 出来高重視 |

私自身の運用は、スイング 7% + グロース 8% + 中長期 12% の 3 段階で固定し、個別銘柄のボラに応じて ATR で微調整します。スタイルが混在する複数銘柄を同時保有する時に、ルールを守る規律が試されます。

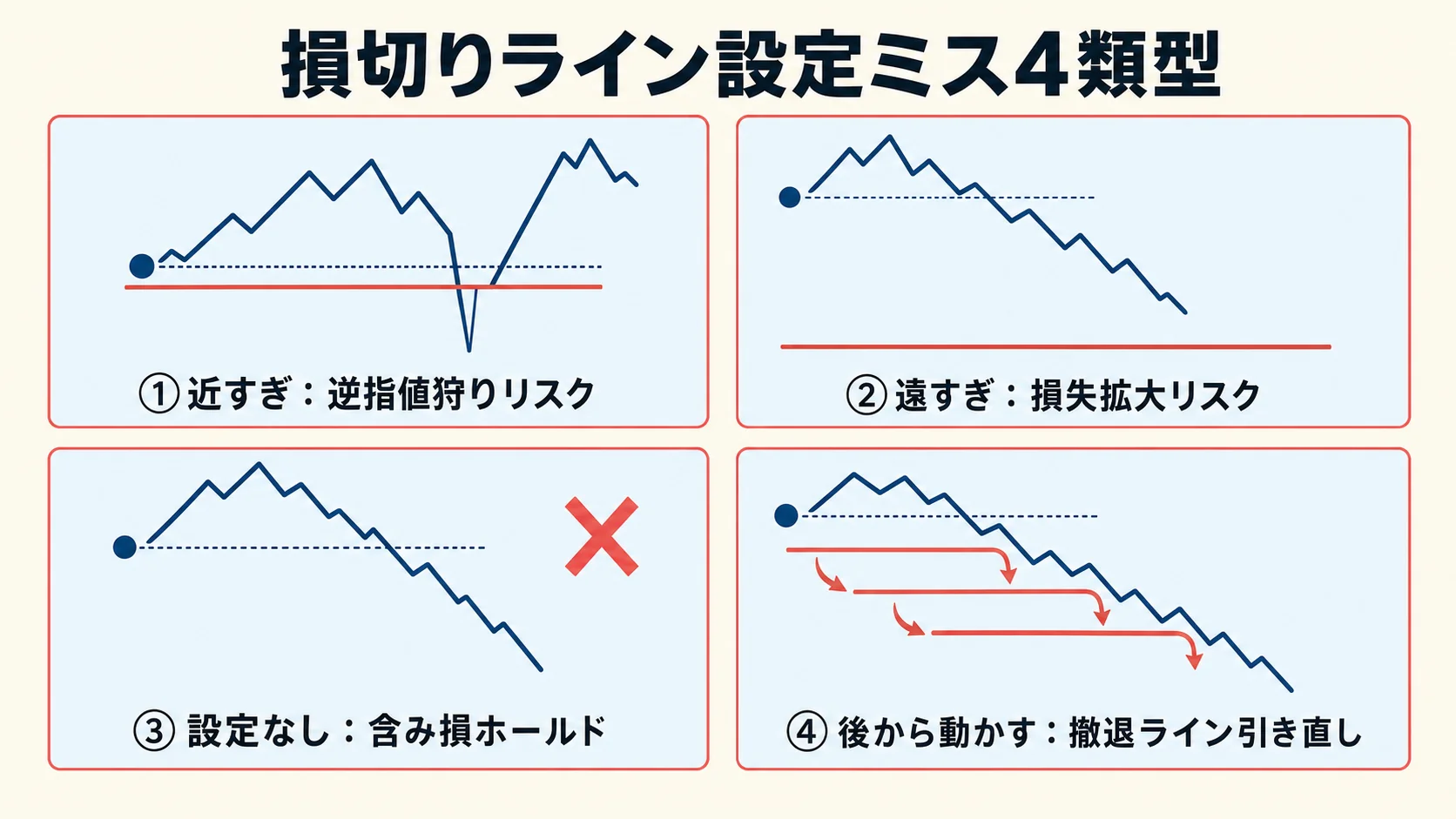

損切りラインの設定ミス 4 類型|近すぎ / 遠すぎ / 設定なし / 後から動かす

損切りラインの設定で個人投資家がよく踏む 4 つの罠を整理します。私自身も、過去にすべてのパターンで損失を出しました。

類型 1: 近すぎる損切り (逆指値狩り)

@yunakabu_ のような株クラの声でも紹介されている通り、損切りラインを近くに設定しすぎて即狩られた、という反省は頻繁に共有されています。特にデイトレでは、逆指値の集まる位置が機関投資家に把握されていて、わざと逆指値を発動させる「狩り」が起こります。対策は ATR × 1.5 以上 + キリの良い数字を避ける ことです。

類型 2: 遠すぎる損切り (損失拡大)

「-15% で切ろう」と決めても、銘柄の自然ボラが ±5% 程度なら、これはほぼ「降伏宣言」レベルの広さです。-15% まで来ると、回復に +17.6% 必要になり、心理的にも資金的にも苦しくなります。対策は 平均ボラの 2-3 倍に収める ことです。

類型 3: 損切りライン設定なし (含み損ホールド)

「とりあえず買って様子を見る」とエントリーした銘柄は、含み損になった時に切る基準がなく、含み損ホールドに陥ります。これが個人投資家の退場原因 No.1 と言われています。対策は エントリーと同時に逆指値を入れる ことです。

類型 4: 後から損切りラインを動かす (撤退ライン引き直し)

「-8% で切る予定だったが、-10% まで耐えてみよう」「-10% で切る予定だったが、決算まで持ってみよう」と、含み損の拡大に合わせて損切りラインを引き下げてしまうパターンです。これは 損失回避バイアス (後述) の典型例で、最も損失を拡大させます。対策は エントリー時に決めた損切りラインを動かさないルール化 です。

私自身、好成績が続いた時期ほどこの類型に陥りやすいと感じています。「自分の判断は正しい」という感覚が強まると、-8% に達してからも「もう少し待てば戻る」と損切りラインを引き下げました。一度動かすと「-10% でも」「決算を見てから」と際限なく遠ざかります。損失が積み重なった時期を経て初めて、逆指値の機械実行を徹底する必要性を体で理解しました。

| 類型 | 症状 | 対策 |

|---|---|---|

| ① 近すぎ | 逆指値狩りで頻繁に切られる | ATR × 1.5 以上 + キリの良い数字回避 |

| ② 遠すぎ | 損失拡大 + 心理的苦痛 | 平均ボラの 2-3 倍に収める |

| ③ 設定なし | 含み損ホールド | エントリー同時に逆指値 |

| ④ 後から動かす | 損失拡大の典型 | エントリー時のルールを動かさない |

これら 4 類型を回避するために、私は 「エントリー注文と同じ画面で逆指値も同時発注」 をルール化しています。エントリー後に逆指値を考えると感情が入りやすく、結果として ① や ④ の罠に陥りやすくなります。

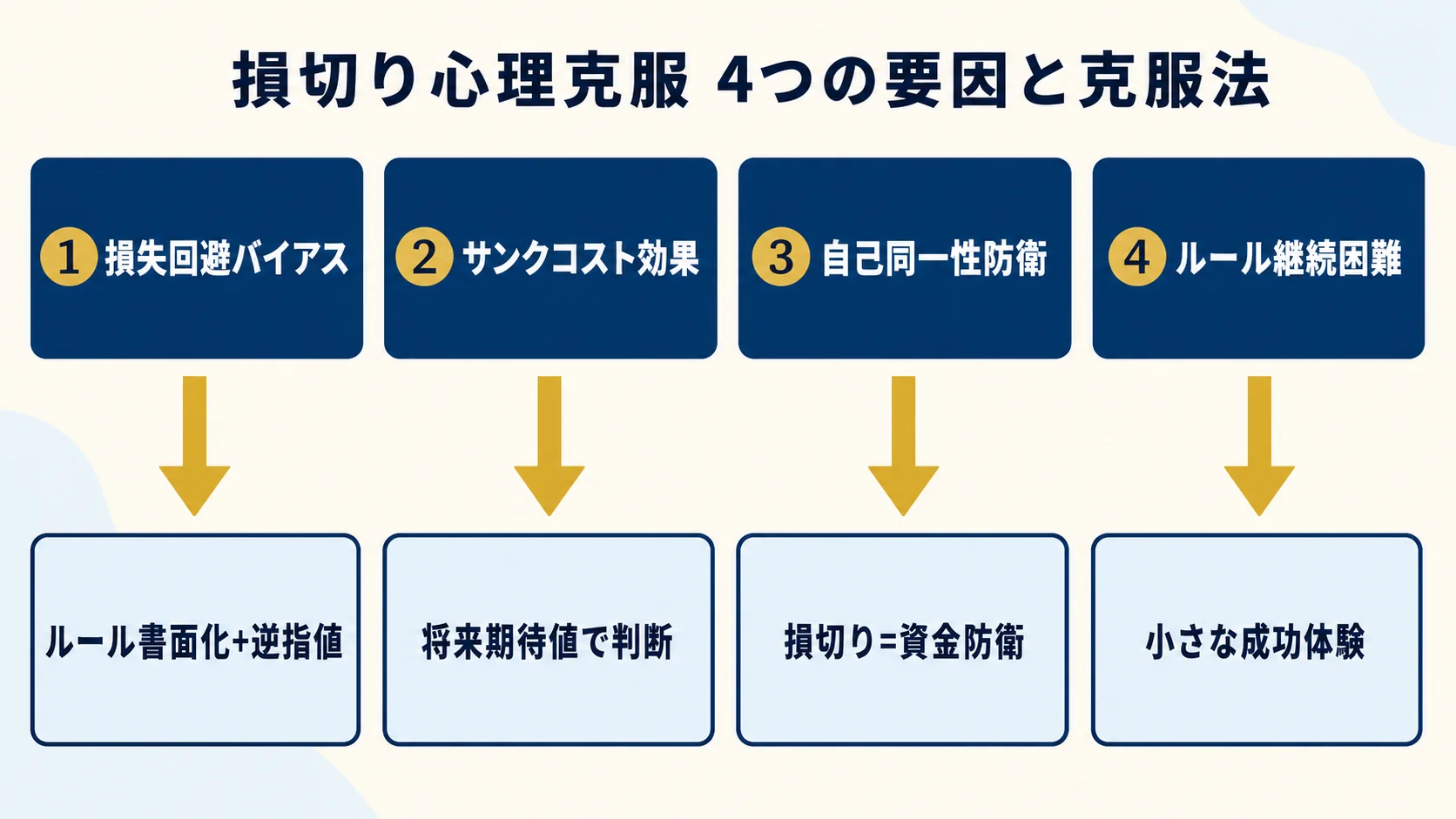

損切りできない心理的要因と克服法

「ルールでは損切りすべきとわかっているが、実際にはできない」——個人投資家の最大の課題です。心理メカニズムを理解すると、ルール遵守の難しさが見えてきます。

要因 1: 損失回避バイアス (Loss Aversion)

論文 Daniel Kahneman & Amos Tversky (1979) “Prospect Theory: An Analysis of Decision under Risk” (Econometrica) で示された理論で、人間は 同額の利益を得る喜びより、同額の損失を被る苦痛を約 2 倍強く感じる とされます。これが「損切り = 損失確定」を回避し、含み損ホールドに走らせる根本原因です。

要因 2: サンクコスト (埋没費用) 効果

「すでに -10% も損が出ている、ここで切ったら今までの含み損が確定する」という思考です。経済学的には、過去の損失は意思決定に関係ない (将来のリターンだけが重要) ですが、人間心理は過去の投資額を取り戻したくなります。

要因 3: 自己同一性の防衛

「自分の選んだ銘柄が間違っていたと認めたくない」という心理です。損切り = 自分の判断ミスを認める行為になり、自己評価を下げます。上岡正明 (@kamioka01) のような株クラの声では、損切りした自分を負けたと思わず、次の戦いに備えて資金を守った行動と位置づける、というマインドセットの転換が紹介されています。

克服法 1: ルールを書面化して見える場所に貼る

エントリー時に決めた損切りライン (例: -7%) を、PC モニターやスマホのメモに書いて見える場所に置きます。視覚的に常時リマインドすることで、感情が動いた時にルールに引き戻されます。

克服法 2: 逆指値の機械実行

人間が手動で売り注文を出すのではなく、証券会社の逆指値機能で機械的に切る設計にします。感情の介入を物理的に排除する方法です。

克服法 3: 損切り = 資金防衛と再定義

書籍 Mark Douglas『Trading in the Zone』(2000, Amazon JP) で詳述されている考え方で、損切りを「負け」ではなく「資金を守る成功した撤退」として再定義します。次のトレードに資金を残すための合理的な行動と位置づけます。

克服法 4: 小さな成功体験の積み重ね

最初のうちは、損切りルールを守れたこと自体を成功と評価します。「今月は 5 回損切りしたが、すべてルール通り実行できた」と記録に残し、ルール遵守を実績化します。

| 心理要因 | 克服法 |

|---|---|

| ① 損失回避バイアス | ルール書面化 + 逆指値機械実行 |

| ② サンクコスト効果 | 「将来期待値」だけで判断 |

| ③ 自己同一性防衛 | 損切り = 資金防衛と再定義 |

| ④ ルール遵守の継続困難 | 小さな成功体験の積み重ね |

私自身も、損切りができない時期が長く続きました。今は 「逆指値を必ず先に置く + 月次でルール遵守率を記録する」 という習慣で、感情の介入を最小化しています。

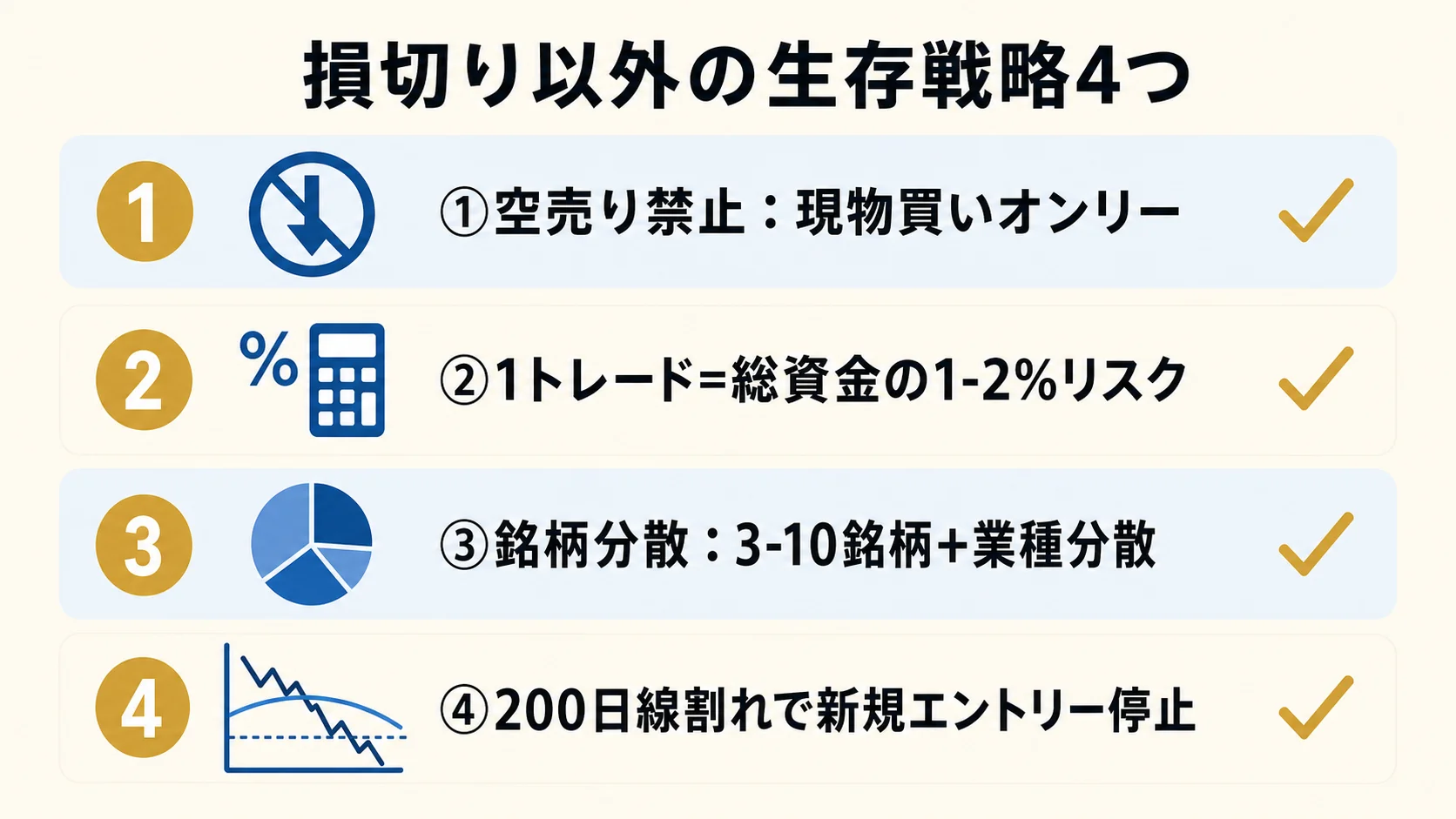

損切りルール以外の生存戦略|空売り禁止 / 1% リスク / 分散

損切りラインの設定だけでなく、上位のリスク管理ルールで生存率を上げる方法も整理します。

生存戦略 1: 空売り禁止 (現物買いオンリー)

X の株クラでも、損切りルールを決めるより「空売りは絶対しない」というルールを決めたほうが退場リスクが大幅に減る、という考え方がしばしば共有されます。現物買いの最大損失は投資額 (= -100%) で限定的ですが、空売りは理論上無限大の損失リスクがあります。個人投資家の退場パターンの多くは空売りで発生しているため、空売り禁止という上位ルールは強力です。

生存戦略 2: 1 トレード = 総資金の 1-2% リスク

書籍 Van K. Tharp『Trade Your Way to Financial Freedom』(2007, Amazon JP) の 1% リスクモデル が定番です。総資金の 1-2% 以上のリスクを 1 トレードで取らないように、ポジションサイズと損切り幅を逆算して決めます。

計算式: ポジションサイズ = (総資金 × リスク%) ÷ 損切り幅

例: 総資金 500 万円、リスク 1%、損切り幅 7% の場合 ポジションサイズ = (500 万 × 0.01) ÷ 0.07 = 71.4 万円

この計算式で、1 トレードで失う上限は 5 万円 (= 総資金の 1%) に抑えられます。10 連敗してもドローダウンは 10% で済むため、再起可能なレンジに収まります。

生存戦略 3: 銘柄分散 (3-10 銘柄)

1 銘柄に資金を集中させると、その銘柄の破綻 (倒産 / 上場廃止) で資金を失います。3-10 銘柄に分散し、業種も分けることで、特定銘柄のリスクを希薄化します。私の運用では、コア (バリュー / インデックス) 5-8 銘柄 + サテライト (グロース / モメンタム) 3-5 銘柄の合計 8-13 銘柄で運用しています。

生存戦略 4: 市場全体が 200 日線割れ = 新規エントリー停止

日経 225 / TOPIX のどちらかが 200 日線を割れた時点で、新規買いをストップするルールです。CAN-SLIM の M (Market direction) と同じ考え方で、地合いが悪い時期は損失を被るリスクが高まるため、現金比率を高めて様子見します。

| 戦略 | ルール | 効果 |

|---|---|---|

| ① 空売り禁止 | 現物買いオンリー | 無限大損失リスク排除 |

| ② 1% リスクモデル | ポジ = (資金 × 1%) ÷ 損切り幅 | ドローダウン制限 |

| ③ 銘柄分散 (3-10 銘柄) | 業種も分散 | 個別リスク希薄化 |

| ④ 200 日線フィルタ | 指数 200 日線割れで新規停止 | 地合い悪化期の損失回避 |

これら 4 つの上位ルールは、損切り% を決めるより先に固める基礎です。損切りラインは「個別トレードの撤退判断」を担当し、上位ルールは「全体ポートフォリオの生存」を担当する役割分担です。

損切り後のリカバリ|資金回復率と心理回復

損切り後の資金回復は、損失幅に応じて必要なリターン率が指数関数的に増える という冷酷な現実があります。

| 損失率 | 元本回復に必要なリターン |

|---|---|

| -5% | +5.3% |

| -10% | +11.1% |

| -15% | +17.6% |

| -20% | +25.0% |

| -30% | +42.9% |

| -50% | +100.0% |

X の株クラでも、-10% で回復に 11.1%、-20% で 25% 必要になるため、早めの損切りが資金効率を高める、という整理がよく共有されます。-50% を被ると倍に戻すしかなく、これは個別株では年単位の時間がかかります。

資金回復の現実的な目安:

- -5% 損切り × 10 連敗 → -41% ドローダウン → +69% で回復

- -8% 損切り × 10 連敗 → -57% ドローダウン → +131% で回復

- -10% 損切り × 10 連敗 → -65% ドローダウン → +186% で回復

つまり、損切り幅を狭く保つほど、連敗時のドローダウンを抑えられ、回復が容易 になります。これが O’Neil の 8% ルール / Tharp の 1% モデル が現実的に機能する理由です。

心理回復のための 3 ステップ:

- 記録: 損切りトレードを記録 (銘柄 / エントリー / 損切り / 理由)。ルール通りなら ◯、感情で動いたら ×

- 振り返り: 月次で ◯ × の比率を確認。ルール遵守率を上げる

- 次のトレード: 過去の損失は忘れ、新しいトレードに集中

書籍 Mark Douglas『Trading in the Zone』(2000, Amazon JP) でも、損切り後の心理切り替えは「次のトレードを独立した確率事象として見る」ことが推奨されています。過去 10 連敗しても、次のトレードの確率はリセットされる、という考え方です。

私自身は、損切りトレードを記録するエクセルを月次でレビューし、ルール遵守率 80% 以上を目標にしています。最初の半年は遵守率 40-50% で苦戦しましたが、今は 90% を超えています。記録と振り返りの効果は大きいと感じています。

損切りルール遵守率を habitre で可視化する

エクセル運用の手間 (起動 → 入力 → 集計 → グラフ化) で「結局続かない」のがルール遵守率測定の最大の壁です。「ルール通り切れた取引 / 動揺して切れなかった取引」を 30 秒で記録できる仕組み があると、月次レビューが現実的なものに変わります。

2026 年 5 月 30 日にβ公開された habitre は、「残したい取引だけ 30 秒で記録」 できるハイライトジャーナル設計のブラウザアプリで、損切りルールの可視化と相性のいい設計になっています。

- エントリー価格・損切り・利確目標を入れると損切り幅 (%) + R:R が自動計算

- 3 根拠の言語化 で「なぜその損切り幅にしたか」を残せる

- スタイル別 (デイトレ 2-4% / スイング 5-8% / CAN-SLIM 7-8%) のタグ管理

- 月次で ルール遵守率 が一目で振り返れる

β 期間中は無料・縛りなし・スマホのブラウザでそのまま使えるアプリ (ストア登録 / インストール不要)。

参考文献・関連リソース

書籍 / 論文

- 書籍 William J. O’Neil『How to Make Money in Stocks』(2009, Amazon JP) — 8% 損切りルールの原典

- 書籍 Mark Douglas『Trading in the Zone』(2000, Amazon JP) — トレーダー心理学の定番

- 書籍 Van K. Tharp『Trade Your Way to Financial Freedom』(2007, Amazon JP) — 1% リスクモデルとポジションサイジング

- 書籍 J. Welles Wilder Jr.『New Concepts in Technical Trading Systems』(1978, Amazon JP) — ATR (Average True Range) の原典

- 論文 Daniel Kahneman & Amos Tversky (1979) “Prospect Theory: An Analysis of Decision under Risk” (Econometrica) — 損失回避バイアスの理論

関連記事 (nitekabu Journal)

- モメンタム投資のやり方|押し目買いと高値ブレイクの 2 戦略 — 押し目買い 3% / 高値ブレイク 3-8% の損切り

- グロース株の選び方|2026 年高金利環境で勝つ 4 つの選別軸 — CAN-SLIM 8% 損切り

- 割安株の見つけ方|PER・PBR・配当利回りの 3 軸スクリーニング — バリュー株損切り

- 高配当株の選び方|配当利回り 4% 銘柄と減配リスク 7 チェック — 配当株損切り

- ゴールデンクロスの信頼性|短期・中期・長期で何が違うか — 移動平均線割れ損切り

- パーフェクトオーダーの見方|移動平均線 3 本で強い銘柄を見抜く — トレンド転換時の損切り

- RSI の使い方|30/70 だけで判断しない 4 つの複合条件 — RSI 連動損切り

- MACD の使い方|GC・ヒストグラム・ダイバの実戦 4 条件 — MACD 連動損切り

- ボリンジャーバンドの使い方|逆張り vs 順張りと 4 つの使い分け — 中央線割れ損切り

- カップウィズハンドル銘柄の探し方 — ハンドル底値割れ損切り

- 逆三尊のネックラインの引き方と完成判定 — ネックライン割れ損切り

- 証券口座 SBI vs 楽天 vs マネックス|パターン投資家の選び方 — 逆指値発注機能の比較

- 株 スクリーニング サイト 5 選|無料比較と用途別の使い分け — 損切り対象抽出

ツール

- サイト nitekabu-shindan — 投資家タイプ診断 (スタイル別損切りラインの判定)

// faq

よくある質問

Q. 株の損切りは何パーセントを目安にすればよいですか?

A. スタイルによって異なります。デイトレードは 2〜4%、スイングは 5〜8%、長期投資は 10〜15% が一般的な目安として使われます。固定パーセントが唯一の正解ではなく、チャート構造に合わせた設定を採用するアプローチも多いです。

Q. 損切り設定をしても心理的に実行できない場合はどうすればよいですか?

A. 逆指値(ストップロス)注文をエントリー時に同時に設定することで、感情に左右されず機械的に損切りを実行できます。本記事の「心理克服法」セクションで具体的な手順を整理しています。

Q. 損切りラインを決めるとき、チャート構造を基準にする方法はありますか?

A. 直近安値・サポートラインの少し下に設定する方法が、固定パーセントよりも実際のチャートに合いやすいとされます。本記事では ATR・固定パーセント・チャート構造の 4 派閥を比較しています。