// investor-types

グロース株の選び方|2026 年高金利環境で勝つ 4 つの選別軸

updated by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

「売上が伸びている銘柄を買えばグロース株投資」——個人投資家の多くがこう感じます。一方で、2026 年現在の高金利環境では、純粋な高 PER グロース株が DCF (割引現在価値) の感応度で大きく目減りする ため、教科書通りの「成長期待だけで買う」戦略は機能しなくなっています。問題は、どの軸で質の高いグロース株を絞るかです。

事実根拠としては、書籍 William J. O’Neil『How to Make Money in Stocks』(2009, Amazon JP) で、CAN-SLIM (Current quarterly earnings / Annual earnings / New product / Supply and demand / Leader / Institutional sponsorship / Market direction) の 7 要素が体系化されています。また、書籍 Mark Minervini『Trade Like a Stock Market Wizard』(2013, Amazon JP) でも、トレンドテンプレート (200 日線上 + 25 日線 > 50 日線 + 相対力指数 70 以上) と業績の組み合わせが提示されています。

実際、@tousigatizei のような株クラの声では、2026 年現在は 「成長性 + 利益 + FCF プラス + ROE 15% 以上 + PEG 1.5 以下」の質重視チェックリスト で絞る運用例が紹介されています。一方で @sakiyomisenpai のような声では、グロース株は遠い未来の利益期待で値付けされるため長期金利上昇に弱く、FCF が潤沢で資金調達不要な企業が現実的、という運用感覚も共有されています。

つまり、2026 年のグロース株投資は 「売上成長 / 利益質 / FCF / 金利耐性 (PEG)」の 4 つの選別軸 で絞り込む必要があります。

この記事では、私が日本株のグロース株投資で実際に使っている運用ルールを、4 軸選別 + CAN-SLIM の 7 要素 + 高金利環境の対応 + スクリーニング 5 ステップ + だまし 4 類型 で整理します。割安株の見つけ方 / 高配当株の選び方 / モメンタム投資のやり方 と並ぶ投資スタイル軸として読んでください。

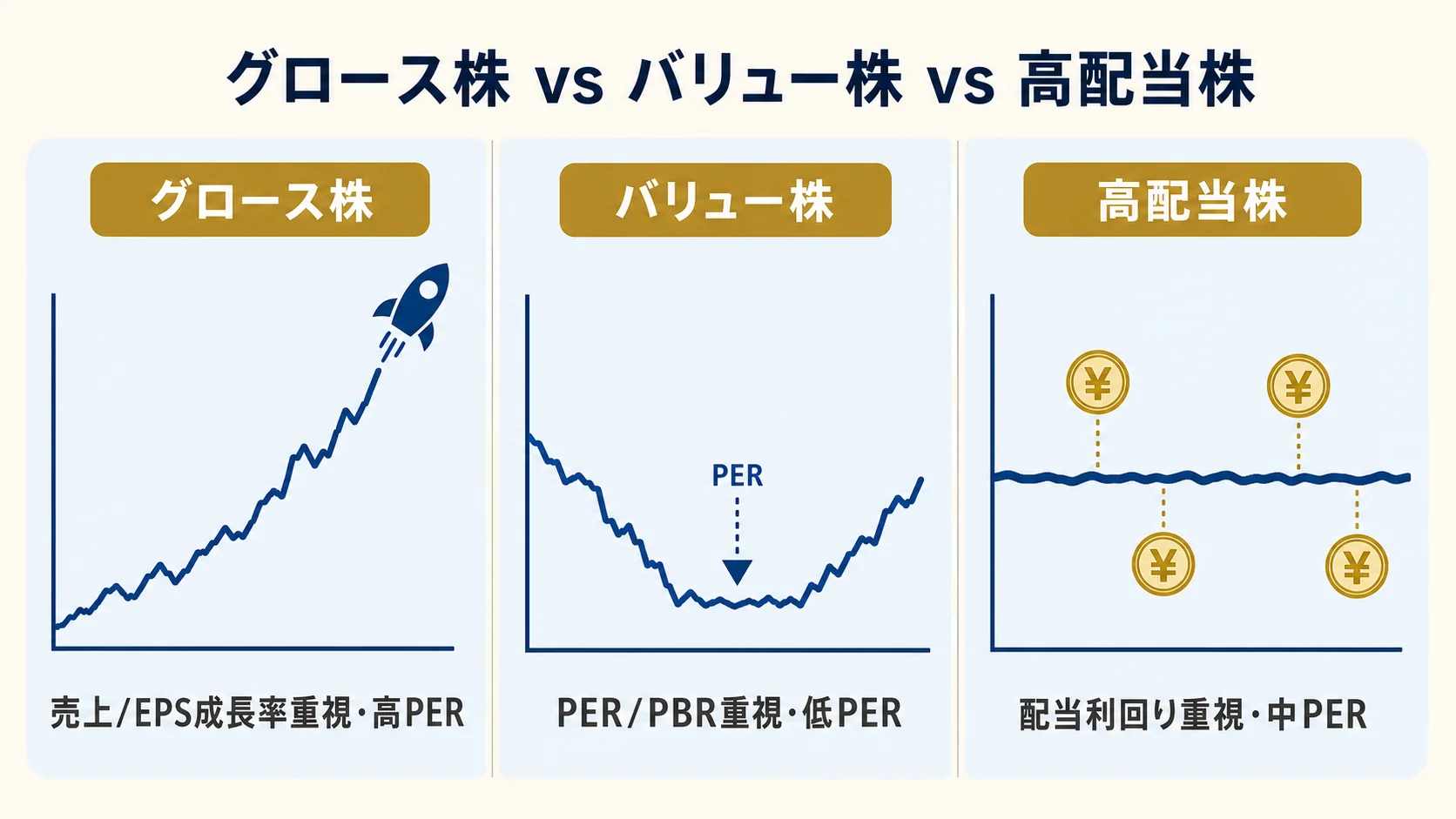

グロース株とは|バリュー株 / 高配当株との対比

グロース株とは、売上と利益の成長率が市場平均を大幅に上回る銘柄 のことです。教科書的な定義では「過去 3〜5 年の年間売上成長率 10-20% 以上 + EPS 成長率がそれ以上」を満たす銘柄を指します。価値 (バリュー) よりも未来の成長性で値付けされる点が特徴です。

バリュー株 / 高配当株との対比で整理します。

| 軸 | グロース株 | バリュー株 | 高配当株 |

|---|---|---|---|

| 判断材料 | 売上 / EPS 成長率 | PER / PBR / 配当利回り | 配当利回り + 配当継続性 |

| PER 水準 | 高 (20-50 倍以上も) | 低 (10-15 倍以下) | 中程度 (12-20 倍) |

| 保有期間 | 数ヶ月〜数年 | 数ヶ月〜数年 | 数年〜10 年以上 |

| 相場局面 | 強気トレンド継続期 | 弱気〜転換期 | 全般 (インカム重視) |

| 主なリスク | 成長鈍化 + PER 圧縮 | バリュー トラップ | 減配 |

| 心理負荷 | 高 (PER 高くて怖い) | 中 (含み損に耐える) | 低 (配当で安定) |

グロース株の典型例は、AI / 半導体 / SaaS / バイオ など、新しい技術や市場で売上が急拡大する企業です。日本株でいえば、データセンター電力関連、半導体製造装置、SaaS スタートアップなどが当てはまります。

バリュー投資との対比は 割安株の見つけ方 で詳述しています。高配当株との対比は 高配当株の選び方 で扱っています。モメンタム投資は順張りで「上昇銘柄を追う」点でグロース株と近縁で、詳細は モメンタム投資のやり方 を参照してください。

グロース株投資の前提として、「成長は永遠ではない」 ことを押さえておきます。今日のグロース株は数年後にはバリュー株 (or 衰退株) になります。Philip Fisher の 書籍 『Common Stocks and Uncommon Profits』(1958, Amazon JP) でも、成長の質と継続性の判定が、本物のグロース株と一過性の成長株を分けるポイントだと書かれています。

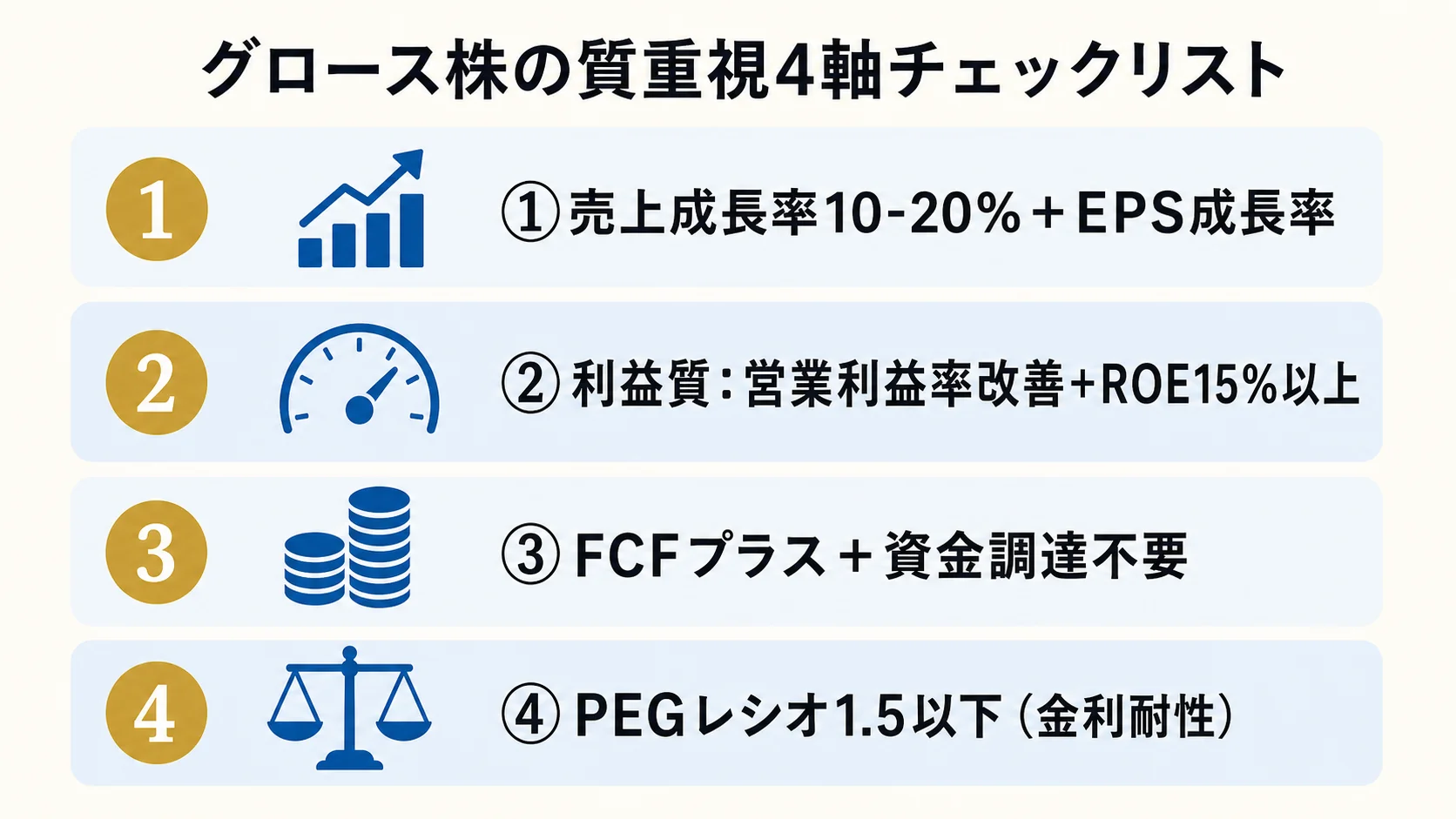

質重視 4 軸チェックリスト|売上 + 利益質 + FCF + PEG

2026 年の高金利環境では、純粋な高 PER グロース株より、「質の高い成長株」 を選ぶのが現実解です。次の 4 軸をすべて満たすかでフィルターをかけるのが、株クラの実用解です。

軸 1: 売上成長率 10-20% + EPS 成長率がそれ以上 です。@makumikuniai のような株クラの声では、成長株は売上高成長率が前年比 10-20% 以上が目安で、利益成長率 (EPS) が売上成長以上に重要、という運用例が紹介されています。売上だけ伸びて利益が伴わないのは「規模を追ったが質が悪い」状態で、長続きしません。

軸 2: 利益質 (営業利益率改善 + ROE 15% 以上) です。営業利益率が右肩上がりで改善している銘柄は、規模拡大に伴って利益率も上がる「オペレーティングレバレッジが効く」企業です。ROE 15% 以上は、株主資本を効率的に利益に変換できている証拠で、Minervini のトレンドテンプレートでも重視されています。

軸 3: FCF (フリーキャッシュフロー) プラス + 資金調達不要 です。グロース株でも、FCF がプラスで増加傾向の企業は、外部資金 (新株発行や借入) に依存せず成長できます。FCF マイナスの赤字続きグロース株は、金利上昇局面で資金調達コストが上がり、追加調達で希薄化リスクが高まります。

軸 4: PEG レシオ 1.5 以下 (金利耐性 = DCF 感応度) です。PEG = PER ÷ EPS 成長率 (%) で、「成長を割安に買えているか」を見る指標です。PEG 1.0 以下は割安成長、1.5 以下が現実的な許容範囲、2.0 超は割高成長です。@sakiyomisenpai のような株クラの声でも、長期金利上昇で DCF の現在価値が大きく低下するため、PEG が低い (= 成長を割安に買えている) 銘柄が高金利環境で耐性を持つ、という運用感覚が共有されています。

| 軸 | 基準 | 確認ツール |

|---|---|---|

| ① 売上 + EPS 成長率 | 売上 10-20% + EPS それ以上 | 株探 / みんかぶ / マネックス銘柄スカウター |

| ② 利益質 | 営業利益率改善 + ROE 15%+ | マネックス銘柄スカウター (10 年推移) |

| ③ FCF + 資金調達不要 | FCF プラス + 増加傾向 | バフェットコード / 決算短信 |

| ④ PEG レシオ | 1.5 以下 | 株探 / 楽天証券スーパースクリーナー |

ここで実体験を一つ挙げます。2026 年 3 月、私が見ていた SaaS 系銘柄のうち、売上成長率トップは A 社 (前年比 +35%) でしたが、営業利益率は前年から -3pt 悪化、FCF はマイナス、PEG は 2.8 でした。軸 ②③④ を満たさないため見送り、代わりに売上成長 +22% / 営業利益率 +2pt 改善 / FCF プラス / PEG 1.3 の B 社を選択しました。A 社はその後の決算で売上成長率も鈍化して株価は 18% 下落、B 社は 9% 上昇。「売上成長トップ = 買い」ではなく「4 軸をそろえた銘柄 = 買い」が体感としても効きました。

スクリーニング条件の詳細は 株スクリーニングサイトのおすすめ5選 で紹介した楽天スーパースクリーナーやマネックス銘柄スカウターを併用するのが現実的です。

CAN-SLIM の 7 要素を日本株に適用する

CAN-SLIM は 書籍 William J. O’Neil『How to Make Money in Stocks』(2009, Amazon JP) で体系化されたグロース株投資の代表的フレームワークです。日本株に適用するときの調整点を含めて整理します。

C: Current quarterly earnings (直近四半期 EPS +25% 以上) 本家オニールの基準は前年同期比 +25% 以上ですが、日本株は四半期開示の歴史が浅く、米国ほど高いハードルは現実的ではありません。+20% 以上 + 売上も +10% 以上の同時達成を目安に絞ります。

A: Annual earnings (年間 EPS 成長率 +20% 以上 / 3 年連続) 過去 3 年間の年間 EPS 成長率が +20% 以上を維持している銘柄を選びます。日本株では、IPO 後 3-5 年のスタートアップで該当ケースが多くなります。

N: New product / management / high (新製品 / 新経営陣 / 新高値) 新しい収益源 (AI / SaaS / DX 等) や経営体制刷新、または 52 週高値ブレイクが出ている銘柄です。新高値ブレイクの実戦は カップウィズハンドル銘柄の探し方 で詳述しています。

S: Supply and demand (需給 = 出来高急増 + 浮動株比率低) ブレイク日の出来高が直近 20 日平均の 1.5 倍以上、かつ浮動株比率が低い (機関投資家の継続買いが入りやすい) 銘柄を選びます。出来高の見方は ボリンジャーバンドの使い方 でも触れています。

L: Leader (業界リーダー = 相対力指数 70 以上) TOPIX 17 業種の相対強度ランキングで、所属セクター内の上位 30% に入る銘柄を選びます。Minervini の相対力指数 (RS) 70 以上を目安にします。詳細は モメンタム投資のやり方 のセクター相対強度の説明を参照してください。

I: Institutional sponsorship (機関投資家の保有 + 増加傾向) 保有比率が低すぎる (機関買いがまだ入っていない) 銘柄を選びます。機関の保有比率は楽天証券や SBI 証券の銘柄詳細ページで確認できます。

M: Market direction (市場全体の方向) 日経平均 / TOPIX が 200 日線の上 + 上向きの局面で新規買い、200 日線割れの局面では新規買いを控える、というルールです。@suwadeiijyan_ のような株クラの声でも、CAN-SLIM の中で M (市場方向) と 8% 損切り ルールを厳守する運用例が紹介されています。調整局面では現金比率を高めるのが定番、という考え方です。

| 要素 | 基準 | 日本株での調整 |

|---|---|---|

| C | 四半期 EPS +25% 以上 | +20% + 売上 +10% 同時 |

| A | 年間 EPS +20% 以上 (3 年連続) | 同じ (IPO 直後はやや緩和) |

| N | 新製品 / 新経営 / 新高値 | テーマ (AI / SaaS / 半導体) + 52 週高値 |

| S | 出来高急増 + 浮動株比率低 | 出来高 20 日平均 1.5 倍 + 時価総額 300 億円+ |

| L | 業界リーダー (RS 70+) | TOPIX 17 業種で上位 30% |

| I | 機関保有増加 | 保有比率 10-30% で増加傾向 |

| M | 市場方向 (200 日線) | 日経 / TOPIX が 200 日線上 + 上向き |

CAN-SLIM の運用で最重要なのは 8% 損切りルール です。エントリー後に 8% 下落したら機械的に損切りすることで、グロース株特有の「PER 圧縮による急落」リスクを限定できます。私自身も、CAN-SLIM 銘柄を保有する場合は 8% 損切りを必ず設定し、感情で粘らない設計にしています。

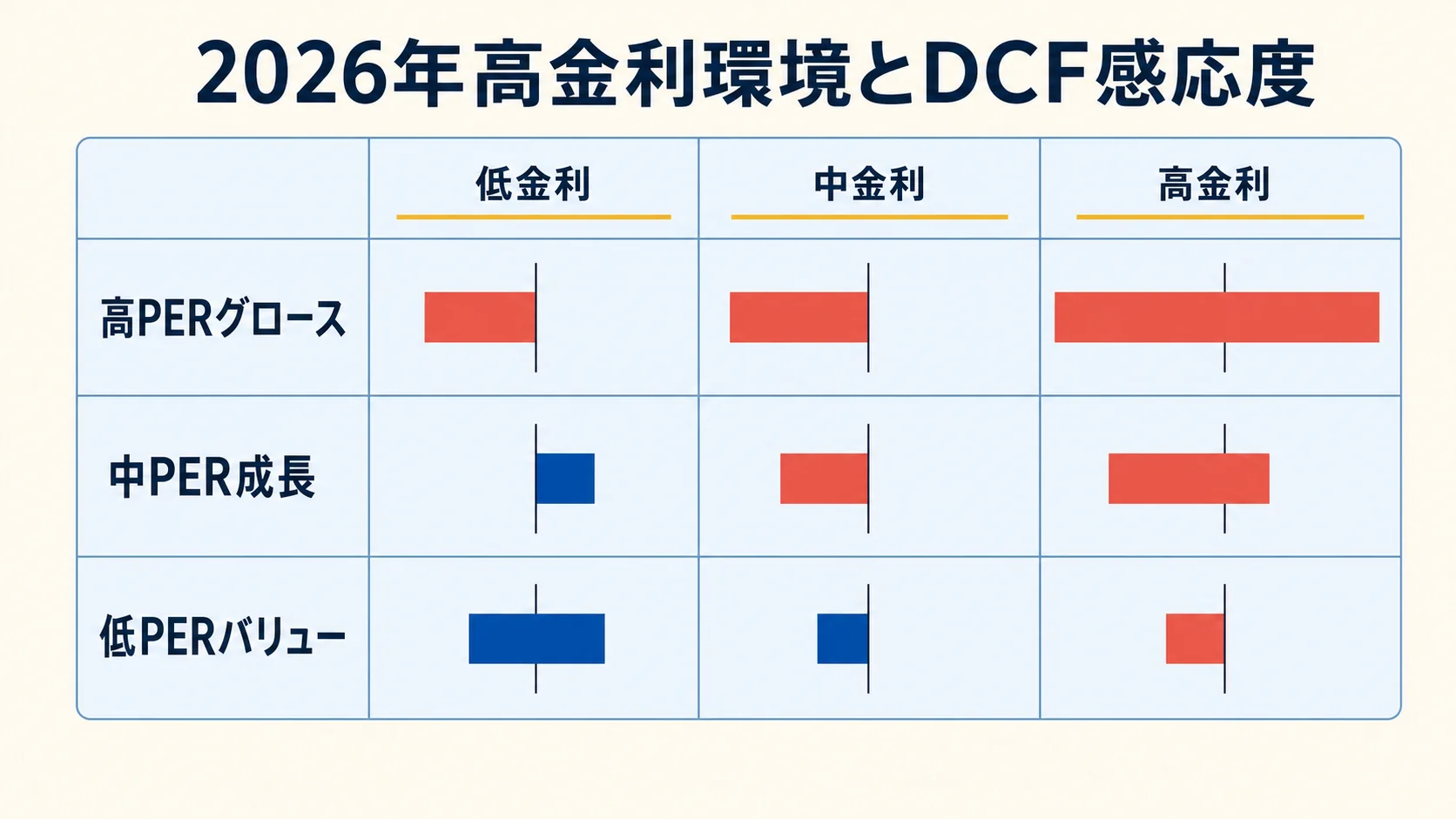

2026 年高金利環境とグロース株|FCF と DCF 感応度

2026 年現在、日米ともに長期金利が高止まりしている環境です。グロース株は 「遠い未来の利益」を強く期待されているため、長期金利上昇で DCF の現在価値が大きく低下しやすい という構造的弱点を抱えています。これは経済理論上のメカニズムで、回避することはできません。

DCF (Discounted Cash Flow) の感応度をシンプルに整理します。

金利 1% 上昇のインパクト:

- 高 PER グロース株 (PER 50 倍 + 成長 +30%/年): 理論株価は約 20-30% 低下

- 中 PER 成長株 (PER 20 倍 + 成長 +15%/年): 理論株価は約 10-15% 低下

- 低 PER バリュー株 (PER 10 倍 + 成長 +5%/年): 理論株価は約 3-5% 低下

つまり、金利上昇局面ではグロース株が最も大きく売られる構造です。@sakiyomisenpai のような株クラの声でも、2026 年現在の高金利環境では FCF が潤沢で資金調達リスクの低い企業が強い、純粋グロースより成長 + 収益性を両立した銘柄を探すのが現実的、という考え方が紹介されています。

| 環境 | PER 50 倍グロース | PER 20 倍成長 | PER 10 倍バリュー |

|---|---|---|---|

| 低金利 (1%) | 強気 (DCF 高) | 普通 | 普通 |

| 中金利 (3%) | やや弱気 (DCF 中) | 普通 | やや強気 |

| 高金利 (5%) | 弱気 (DCF 低) | やや弱気 | 強気 (相対魅力) |

2026 年の高金利環境への対応策は次の 3 つです。

対応 1: FCF プラス + 自己資本比率 50% 以上を必須にする。資金調達コストが上がっても、内部留保とキャッシュフローで成長を継続できる企業を選びます。

対応 2: PER 30 倍以下 + PEG 1.5 以下に絞る。高 PER 銘柄は金利耐性が低いので、適正 PER の成長株 (PER 20-30 倍 + 売上 +20%) を中心に組み入れます。

対応 3: ポジションサイズを 1 銘柄 10-15% に抑える。グロース株は急落リスクが高いため、バリュー / 高配当より小さめのポジションで分散します。

私自身は、コア (バリュー + インデックス) 60% + サテライト (グロース + モメンタム) 30% + 現金 10% の配分で運用しています。グロース株単独で 50% 超の配分にすると、金利環境の変化で資産全体が大きく揺れます。

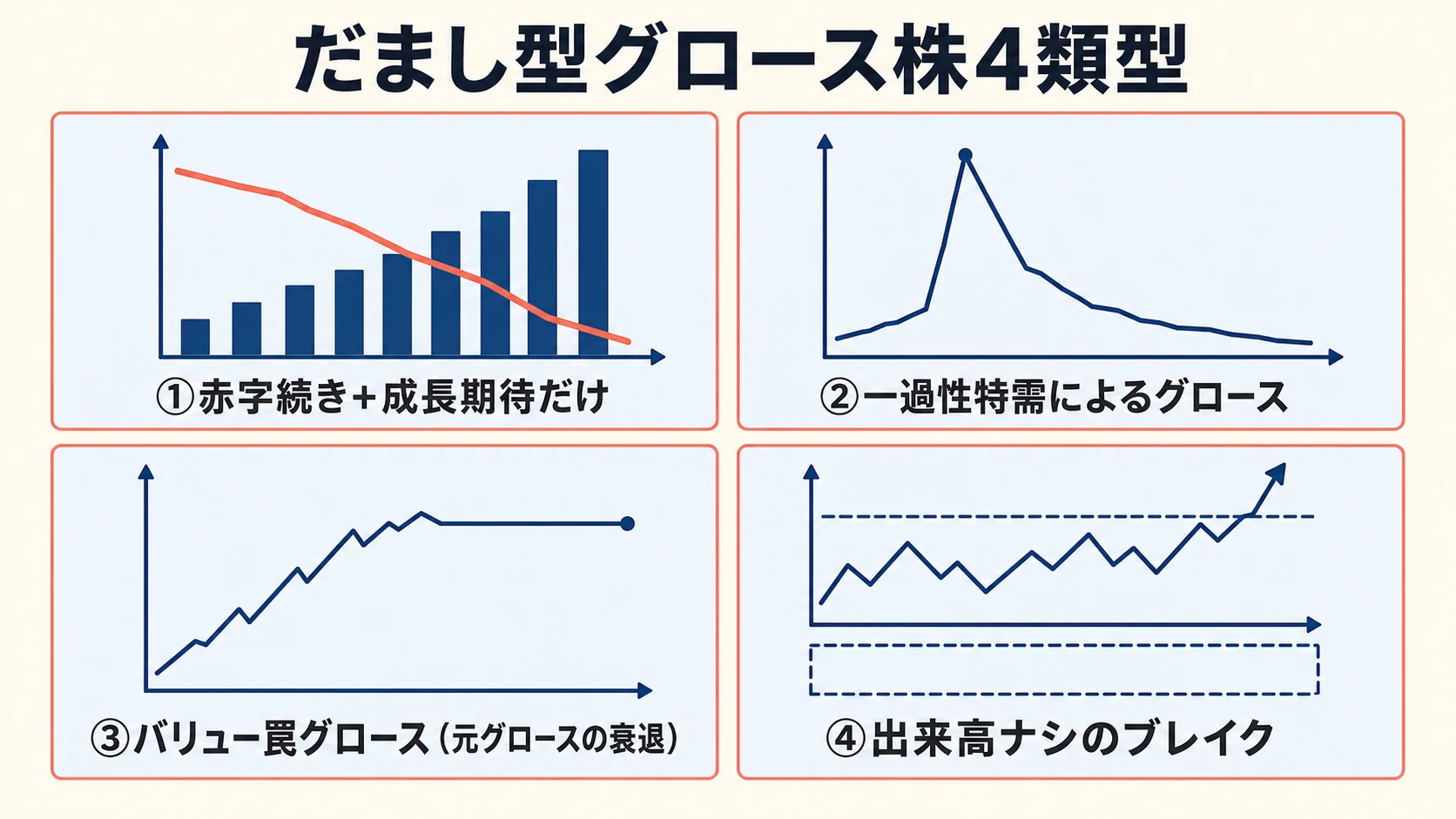

だまし型グロース株の 4 類型

グロース株は当たれば大きいですが、外すと一気に崩れます。次の 4 類型を回避することで、勝率を底上げできます。

類型 1: 赤字続き + 成長期待だけのグロース株 です。売上は伸びても利益が出ない、FCF もマイナス続き、という銘柄は、市場が「いつかは黒字化する」期待だけで値付けしている状態です。金利上昇局面ではこの期待が剥落しやすく、株価が半値以下になることもあります。対策は「軸 ② 利益質」と「軸 ③ FCF プラス」を必須条件にすることです。

類型 2: 一過性特需によるグロース です。コロナ特需 (在宅消費) / 半導体不足 (装置メーカー) / AI ブーム初動など、一時的な追い風で売上が急増した銘柄は、追い風が止まると成長率が急減速します。対策は「過去 3 年連続 +20% 成長」(CAN-SLIM の A) を満たすか確認することです。

類型 3: バリュー罠グロース (元グロースの衰退) です。過去にグロース株として人気だった銘柄が、成長鈍化で PER が圧縮されながらも「割安に見える」状態になることがあります。PER 15 倍だが売上成長率は 0% に近い、というケースです。対策は「直近四半期 + 年間の成長率」を必ず確認し、過去ではなく現在の成長を見ることです。

類型 4: 出来高ナシのブレイク です。チャート上は新高値ブレイクに見えても、出来高が直近平均を下回っている場合は機関投資家の参戦が弱く、続かないパターンが多くなります。対策は「ブレイク日の出来高 20 日平均 1.5 倍以上」を必須条件にすることです。出来高の判定は ボリンジャーバンドの使い方 の「だまし BB の 4 類型」と同じ考え方です。

| 罠 | 症状 | 対策 |

|---|---|---|

| ① | 赤字続き + 成長期待だけ | 利益質 + FCF プラスを必須 |

| ② | 一過性特需 | 3 年連続 +20% 成長を確認 |

| ③ | バリュー罠グロース | 直近四半期 + 年間成長を確認 |

| ④ | 出来高ナシのブレイク | 出来高 20 日平均 1.5 倍以上 |

これら 4 類型は、私自身が過去に踏んできたパターンです。グロース株投資を 3 年続けた中で、4 類型すべてで損切りを経験しました。今は 4 軸チェックリスト + CAN-SLIM の組み合わせで、エントリー前の絞り込みを徹底することで、誤エントリーは大幅に減っています。

グロース株の弱点 + 配分設計|バリュー / 高配当との使い分け

グロース株は強力ですが、万能ではありません。冷静な弱点認識と、他の投資スタイルとの配分設計で、長期的に資産を守ります。

弱点 1: 相場急変期に大きく崩れる。過去のグロース株調整局面 (2000 年 ITバブル崩壊 / 2008 年リーマン / 2022 年 FRB 利上げ) で、グロース指数は短期間に 40-70% のドローダウンを記録した例が複数あります。バリュー / クオリティ / 低ボラとの分散が必須です。

弱点 2: 精神的負荷が大きい。高 PER 銘柄を順張りで買い続けるため、「買った瞬間に PER 圧縮で下げる」恐怖と常に向き合います。胆力が続かない人は、ポジションサイズを小さくするか、コア (バリュー / インデックス) に比重を置く方が現実的です。

弱点 3: 8% 損切りの精神的コスト。CAN-SLIM の 8% 損切りは規律として必要ですが、頻繁に発動すると「また損切りか」という疲労感が積み重なります。最初の半年は損切りラッシュが続くこともあり、規律を維持する精神力が試されます。

バリュー / 高配当 / モメンタムとの使い分けは、時間軸と判断材料の違いで整理できます。

| 軸 | グロース | バリュー | 高配当 | モメンタム |

|---|---|---|---|---|

| 判断材料 | 売上 / EPS 成長 | PER / PBR | 配当利回り + 継続性 | 価格モメンタム |

| 保有期間 | 数ヶ月〜数年 | 数ヶ月〜数年 | 数年〜10 年以上 | 1 週〜数ヶ月 |

| 相場局面 | 強気トレンド | 弱気〜転換期 | 全般 | 強気トレンド |

| 配分目安 | サテライト 15-25% | コア 30-40% | コア 20-30% | サテライト 10-20% |

詳細は 割安株の見つけ方 高配当株の選び方 モメンタム投資のやり方 を参照してください。

私の運用感覚では、コア (インデックス + バリュー + 高配当) 60-70% + サテライト (グロース + モメンタム) 25-30% + 現金 5-10% という配分で、心理的にも長期的にも安定します。グロース単独 50% 超は、相場局面の変化で資産全体が大きく揺れるため推奨しません。

最後に、グロース投資とバリュー投資は 対立ではなく時間軸の違い です。両方を同じポートフォリオに持つことで、相場局面のローテーションに対する耐性が上がります。

参考文献・関連リソース

書籍 / 論文

- 書籍 William J. O’Neil『How to Make Money in Stocks』(2009, Amazon JP) — CAN-SLIM の原典

- 書籍 Mark Minervini『Trade Like a Stock Market Wizard』(2013, Amazon JP) — トレンドテンプレート + 相対力指数

- 書籍 Philip Fisher『Common Stocks and Uncommon Profits』(1958, Amazon JP) — 成長株投資の祖・15 ポイント

関連記事 (nitekabu Journal)

- 割安株の見つけ方|PER・PBR・配当利回りの 3 軸スクリーニング — バリュー対比

- 高配当株の選び方|配当利回り 4% 銘柄と減配リスク 7 チェック — 高配当対比

- モメンタム投資のやり方|押し目買いと高値ブレイクの 2 戦略 — モメンタム = グロースの近縁

- カップウィズハンドル銘柄の探し方 — グロース株のブレイクパターン

- ゴールデンクロスの信頼性|短期・中期・長期で何が違うか — 200 日線の意味

- パーフェクトオーダーの見方|移動平均線 3 本で強い銘柄を見抜く — トレンド継続力

- RSI の使い方|30/70 だけで判断しない 4 つの複合条件 — RSI 併用

- MACD の使い方|GC・ヒストグラム・ダイバの実戦 4 条件 — MACD 併用

- ボリンジャーバンドの使い方|逆張り vs 順張りと 4 つの使い分け — 出来高判定 + バンドウォーク

- 株 スクリーニング サイト 5 選|無料比較と用途別の使い分け — スクリーナー比較

- 日本株向けチャート分析ツール5選 — チャート分析環境

ツール

- サイト nitekabu-shindan — 投資家タイプ診断 (グロース / バリュー / インデックスの適性チェック)

// faq

よくある質問

Q. グロース株の PER は何倍までが目安ですか?

A. PEG レシオ 1.5 以下+PER 30 倍以下が現実的な目安です。PEG=PER÷EPS 成長率(%) で成長を割安に買えているかを示します。2026 年高金利環境では PER 圧縮リスクが高いため、この基準が特に重要になります。

Q. 売上成長率は何%以上が目安ですか?

A. 前年比 +10〜20% 以上が目安で +25% 以上が理想です。日本企業の平均売上成長率は数%程度なので +10% 超で「市場平均より速い成長」と判断できます。CAN-SLIM の C 基準(直近四半期 EPS +25% 以上)は日本株では +20% を目安にアレンジします。

Q. 赤字グロース株(SaaS/バイオ)は買っていいですか?

A. 2026 年高金利環境では非推奨です。赤字続きの場合は FCF と現金残高をチェックし「向こう 2〜3 年は外部調達不要」を最低条件として確認。それでも配分は 5% 以内に抑えるのが推奨です。

Q. グロース株の保有銘柄数は何銘柄が適切ですか?

A. 3〜5 銘柄への集中が現実的な目安です。3 銘柄未満だと個別リスクが大きく、10 銘柄を超えると 8% 損切りの管理が間に合わなくなります。1 銘柄あたり資金の 10〜15% を上限に設定します。