// technical

RSI の使い方|だまし4類型とスクリーニング確認条件

updated by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

「RSI が 30 以下になったから売られすぎ・買い時」——投資の入門書で必ず最初に教わる使い方ですが、これだけを信じて入ると、強い下降トレンドの中で延々と買いを掴まされ続けます。クオンツ寄りトレーダーの dagram_trader(@dagram_trader) のような株クラの声でも、「RSI 30 以下で買い・70 以上で売り幻想」を「大嘘テクニック」と批判する見方が紹介されています。RSI の本来の挙動として、強い上昇相場では 70 以上に張り付き続け、強い下落相場では 30 以下に張り付き続ける——というのは RSI の提唱者 書籍 J. Welles Wilder Jr.『New Concepts in Technical Trading Systems』(1978, Amazon JP) でも触れられている特性です。

一方で、株式トレーダー レイモンド(@Raymond_Invest9) のような運用例では、「RSI2 < 5 + 終値 > 200 日 SMA + マーケット指数 > 200 日 SMA + 最低流動性」の 4 軸複合条件で短期反転を狙う、というような複合スクリーニングの形式が紹介されています。同じ RSI でも、単独運用と 4 軸複合では運用感覚が大きく変わる、というのが株クラの間で共有されている実感です。

この記事では、私が日本株のテクニカル分析で実際に使っている RSI 運用ルールを、4 派閥比較 (単独否定 / 4 軸複合 / マルチタイムフレーム / 期間カスタマイズ) と だまし 4 類型 + 信頼性 4 条件 で整理します。記事 ゴールデンクロスの信頼性 パーフェクトオーダーの見方 と同じく、RSI を「買いサインではなく候補を絞る入口」として位置づけ直すための、地味だけど一番効くチェックリストです。

RSI とは?30/70 が売られすぎ・買われすぎと言われる理由

RSI(Relative Strength Index・相対力指数)は、一定期間の終値をもとに、上昇日の平均上げ幅と下落日の平均下げ幅の比率から算出する 0〜100 のオシレーターです。標準期間は 14 日で、価格そのものではなく、直近の値動きにどれだけ上昇圧力・下落圧力が偏っているかを見る指標です。

計算式は、RSI = 100 - [100 / (1 + RS)]。ここで RS は「平均上昇幅 / 平均下落幅」です。平均上昇幅が平均下落幅より大きいほど RSI は高くなり、反対に下落幅が優勢になるほど RSI は低くなります。

30/70 の閾値は、J.ウェルズ・ワイルダーが 1978 年の著書『New Concepts in Technical Trading Systems』で提案した考え方に由来します。ワイルダーは、RSI が 30 以下なら売られすぎ、70 以上なら買われすぎという水準を統計的に決めたとされ、現在も多くのチャートツールや教科書で基本設定として使われています。

そのため、単純な使い方としては「30 以下で買い、70 以上で売り」という逆張りシグナルとして紹介されます。加えて、価格と RSI の動きが食い違うダイバージェンスも重要です。

「価格が高値を更新しているのに、RSIは前の高値を超えられない。この『ズレ』がダイバージェンスです。天井や底が近いサインとして活用」 — ナナ理系出身 (@rikei_nana_fx)

ただし、30/70 をそのまま逆張りシグナルとして扱うと、強い上昇トレンドや下落トレンドでは判断が崩れます。本記事では、RSI を単独の数値ではなく、複合条件で読む前提に進みます。

RSI 30 以下だけで買うのが危険な理由

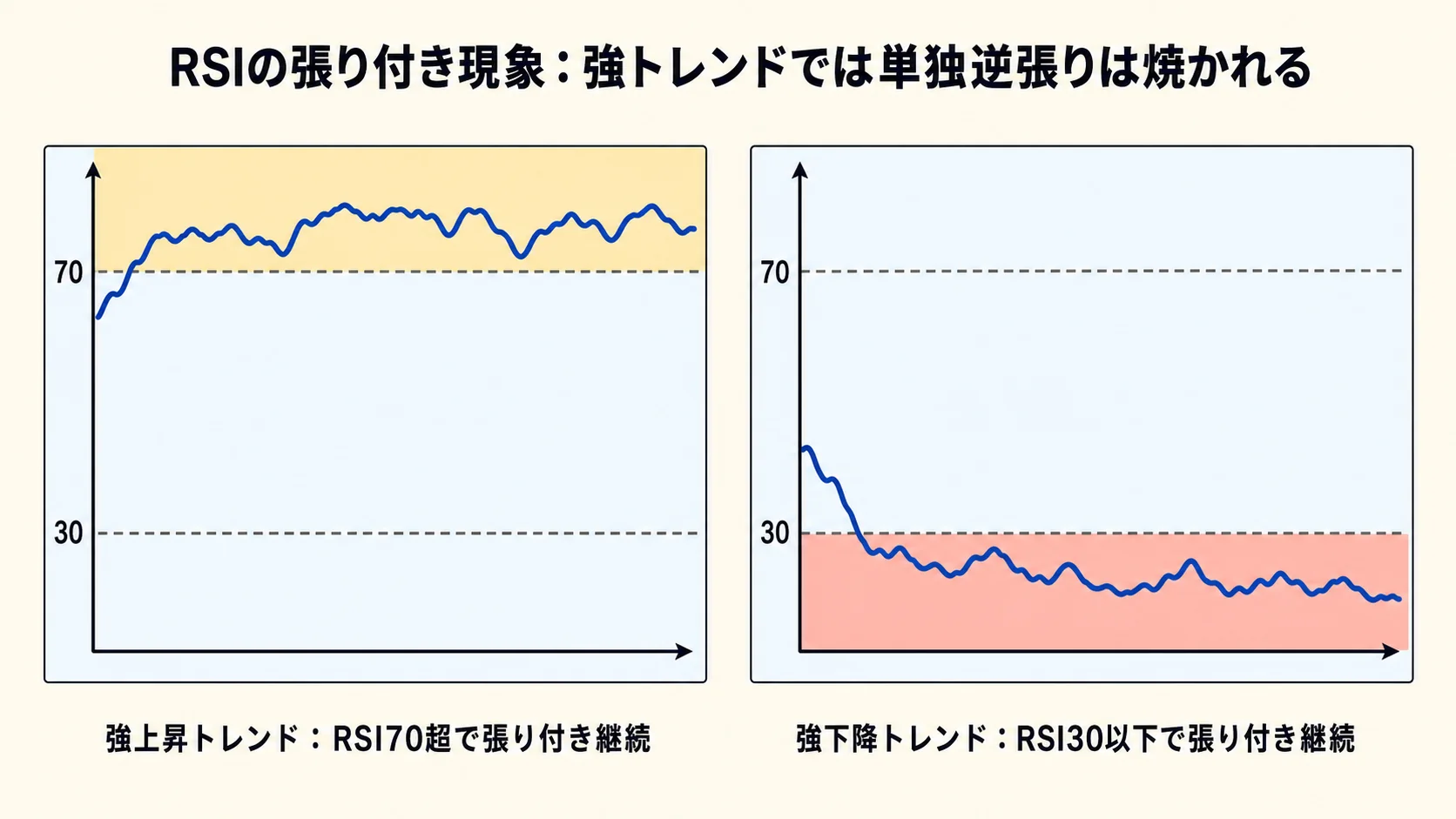

RSI を「30 以下なら売られすぎ、だから買い」「70 以上なら買われすぎ、だから売り」と単独で読むのは危険です。最大の理由は、強いトレンドでは RSI が反転シグナルではなく、トレンドの強さを示す状態になるからです。

典型例が「張り付き現象」です。強い上昇トレンドでは、RSI が 70 以上に入ったまま 1〜3 週間ほど高止まりすることがあります。強気相場の主要指数では、RSI が高いまま価格がさらに伸びる局面も珍しくありません。逆に、暴落局面のような強い下落トレンドでは、RSI が 30 以下に張り付いたまま下落が続くことがあります。つまり「過熱 = 反転」ではなく、「過熱は強さの証」と読むべき場面があるということです。

RSI 単独運用が危険な理由は 3 つあります。第一に、RSI は終値の平均的な変化から算出されるため、価格の流れそのものには遅れて反応します。トレンドが継続している間は、30 や 70 に到達しても、反転より継続を示している場合があります。第二に、30 以下を機械的に「買い」と見なすと、下降トレンド中に何度も逆張り信号が出ます。結果として、短い反発を狙ったつもりが、下落の途中で何度も拾わされる形になりやすい。第三に、時間軸のミスマッチです。4 時間足では RSI が 30 付近でも、日足ではまだ下落トレンドの途中ということがあります。短期足の売られすぎだけを見ると、上位足の流れに逆らう判断になりかねません。

「大嘘『RSI 30 以下で買い・70 以上で売り幻想』─強トレンド中の RSI 逆張りはそのまま焼かれるケースが多い。『過熱=反転』ではありません。強い上昇相場では 70 以上に張り付き、強い下落相場では 30 以下に張り付き続けることも多い」 — dagram_trader (@dagram_trader)

この警告は、RSI を逆張りの合図として固定化するリスクを端的に示しています。同じ構造は、ゴールデンクロスなど他の単独指標にも当てはまります。

「ゴールデンクロス単独運用は信頼性に限界があり、複数指標との組み合わせ─RSI、MACD、出来高などとの総合判断が必要」 — 武田 遼 (@FXtrader_TJ) のような株クラの声でも、単独指標の弱点と複合条件の必要性が紹介されています。

単独指標の信頼性問題は、ゴールデンクロスの信頼性 と パーフェクトオーダーの見方 でも詳述しています。RSI も同じで、単独では弱く、形成段階別判断、複合条件、ダイバージェンスを組み合わせて初めて実用性が高まります。続く「だまし RSI の 4 類型」と「信頼性を上げる 4 条件」で、具体的な見分け方を整理します。

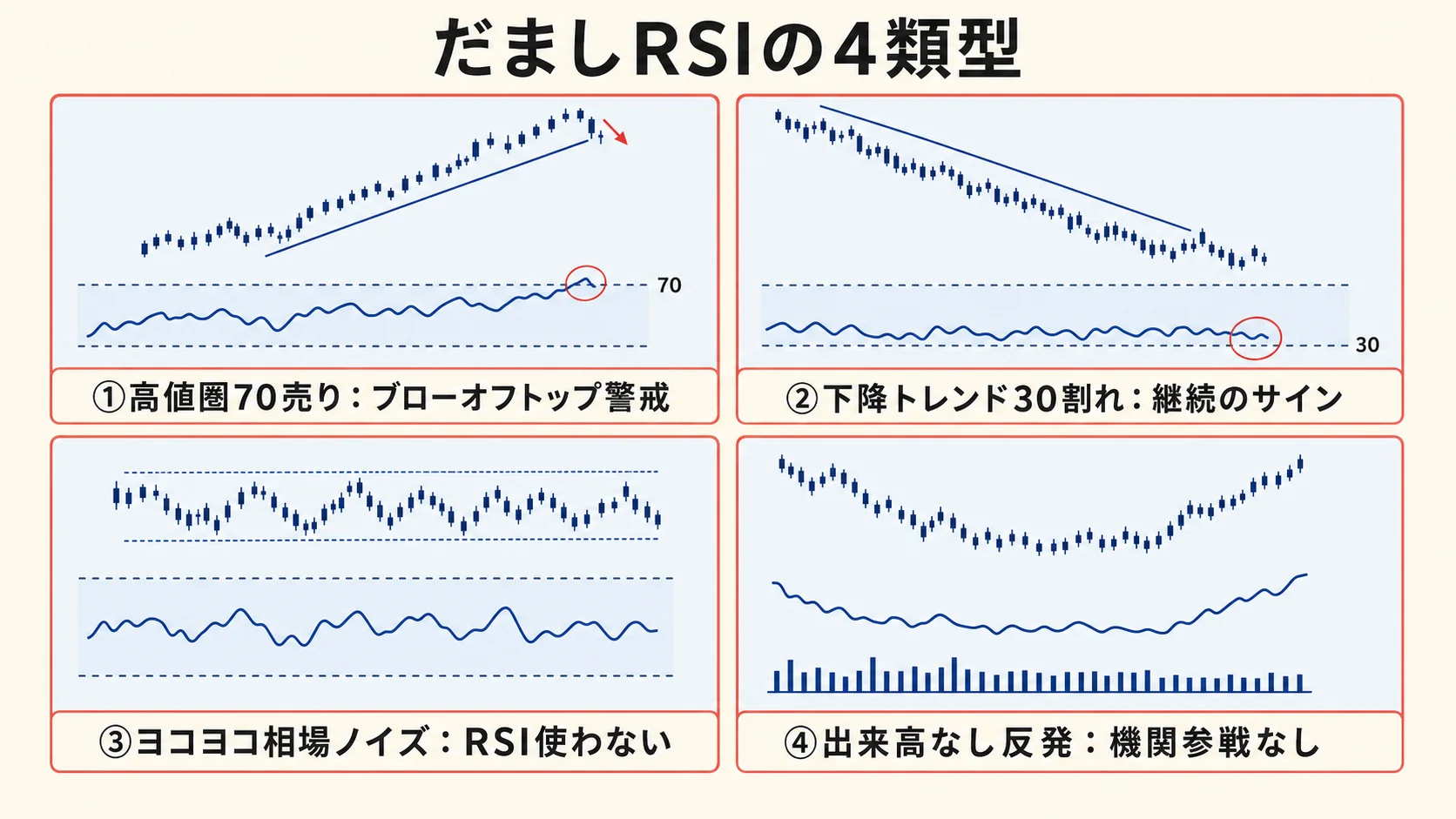

だまし RSI の 4 類型

| 類型 | サイン | 対処 |

|---|---|---|

| 1. 高値圏 70 売り (NASDAQ ブローオフトップ型) | 強上昇トレンドの最終盤で RSI 70 超 → 売りシグナル誤発火 | トレンド方向確認・指数の SMA200 乖離率も併用 |

| 2. トレンド中 30 割れ (下降トレンド張り付き) | 強下降トレンドで RSI 30 以下が継続 | 長期 MA 傾きで除外・押し目買い禁止 |

| 3. ヨコヨコ相場 RSI ノイズ | レンジ相場で 50 付近を行ったり来たり | ボリンジャーバンド・ATR でレンジ確認・RSI は使わない |

| 4. 出来高なし反発 RSI 上昇 | RSI が上昇しても出来高が伴わない反発 | 出来高 20 日平均超を併用 |

高値圏 70 売りは、RSI を単独で使うと最も誤解しやすい型です。強い上昇相場では、RSI 70 以上がすぐ売り場になるのではなく、70 台に張り付いたまま価格が伸び続けることが多くなります。特に NASDAQ や半導体指数のように指数全体が急角度で上がる局面では、RSI 70 台後半は「即ショート」ではなく、ブローオフトップ警戒として読む方が実務的です。個別銘柄でも同じで、短期過熱と上昇トレンド継続が同時に出るケースがあります。

トレンド中 30 割れは、下降トレンドの最中に出る典型的なだましです。RSI 30 以下は教科書的には「売られすぎ」ですが、長期移動平均線が下向きで、株価がその下にいる場面では、逆張りロングの根拠ではなく、売り圧力が残っているサインとして扱います。30 割れから一時反発しても、長期 MA を回復できなければ、戻り売りで再び押されるケースが多いです。

ヨコヨコ相場 RSI ノイズは、RSI がオシレーター型であることから起きます。レンジ相場では、株価が大きく動いていなくても RSI が 50 付近を上下し、短い売買サインが何度も発火します。この状態では、RSI の「買われすぎ」「売られすぎ」という意味が薄まりやすいため、ボリンジャーバンドの収縮や ATR 低下でレンジを確認し、RSI を主判断に使わない方が整理しやすくなります。

出来高なし反発 RSI 上昇は、価格と RSI が同時に上向いているのに、出来高が伴わない型です。見た目は底打ちに見えても、出来高が 20 日平均を下回ったままなら、機関投資家や大口の参加が弱い反発として扱います。RSI は価格変化に反応するため、薄商いの自律反発でも改善して見えます。持続性を見るには、出来高の増加を確認するのが前提です。

「エクサウィザーズ。ストキャスティクス、RSI共に高水準で短期的には過熱感あり。ただ、強い上昇トレンド中は買われすぎがそのまま張り付きやすい形。1000円は天井というより通過点を試している段階」 — 陽線ちゃん (@kabunyan20)

「NASDAQのRSIも70台後半にあり約2年ぶりの高水準。SOX半導体指数の上昇はかなり急角度でブローオフトップに近づいている」 — 三遊亭利確 (@beikoku05)

この整理は、ゴールデンクロスの信頼性 のだまし 4 類型と同じ構造で、RSI に置き換えたものです。なお、エクサウィザーズ 4259 への言及は 2026 年 5 月時点の観察であり、現在の評価とは異なる場合があります。

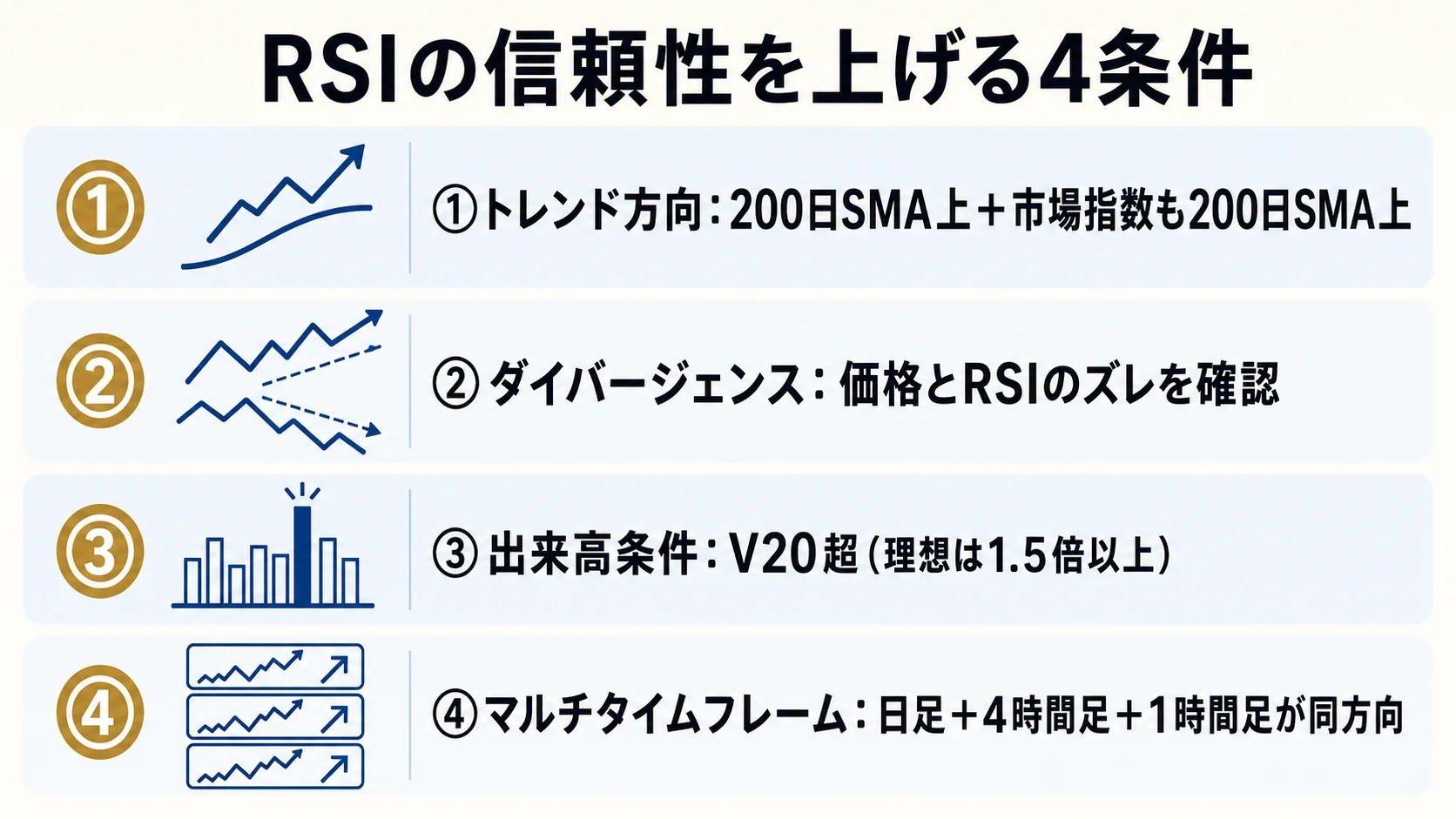

信頼性を上げる 4 条件

- 条件 1:トレンド方向 — 個別銘柄が長期 MA(200 日 SMA)より上 + 市場全体(日経/TOPIX 指数)も SMA200 より上

- 条件 2:ダイバージェンス確認 — 価格高値更新 vs RSI 高値非更新(弱気)/ 価格安値更新 vs RSI 安値非更新(強気)のズレが取れている

- 条件 3:出来高条件 — RSI シグナル発火日の出来高が 20 日平均超(理想 1.5 倍以上)

- 条件 4:マルチタイムフレーム — 日足 + 4 時間足 + 1 時間足の RSI が同方向(3 時間軸合致)

RSI は「30 を下回ったから反発」「70 を超えたから過熱」と単体で読むほど、だましが増える。信頼性を上げる核は、RSI を判断の起点にしつつ、環境認識・需給・時間軸を重ねること。レイモンド氏の QQQ ETF 27 年バックテストでは、RSI2 < 5 に加えて、終値が 200 日 SMA より上、マーケット指数も 200 日 SMA より上、最低流動性を満たす条件で、トレード 97 回 / 勝率 75.26% / PF 2.737 / 最大 DD 3.89%。単独運用の RSI からは想像しにくい勝率改善であり、4 軸複合の効果が数字に出ている。

「RSI2 < 5 + 終値が 200 日 SMA より上 + マーケット指数が 200 日 SMA より上 + 流動性最低基準。QQQ で 1999-2026 年検証、勝率 75.26%、PF 2.737、最大 DD 3.89%」 — レイモンド (@Raymond_Invest9)

「ドル円 4 時間足 RSI 34 + 1 時間足 RSI 38 + BB 中心線 + 水平線。156.50-156.60 戻り売り (RR 1.8)、155.45-155.60 押し目買い (RR 2.0)」 — まつおか (@matsuoka_fx)

ただし、レイモンド氏の検証対象は QQQ(米国 ETF)であり、日本株でも「長期トレンド + 市場地合い + 流動性 + RSI」という構造は応用できるが、銘柄ごとの検証は別に必要になる。また、勝率だけで採用可否を決めないことも重要。Sharpe 1.0 未満は採用しない、最大ドローダウンを必ず読む、というリスク管理の視点を併用して初めて、RSI 条件は実務的なフィルターになる。4 条件を全部満たす RSI シグナルは、週 1〜2 回程度まで絞られることもある。頻度を下げる代わりに、信頼性を上げる。それが RSI を複合条件で使う設計思想だ。

9 日 RSI 派・14 日 RSI 派・25 日 RSI 派の使い分け

| 派閥 | 期間 | 投資スタイル | 感度 | だまし率 |

|---|---|---|---|---|

| 短期派 (RSI2 / RSI5 / RSI9) | 2-9 日 | デイトレ・スキャル | 高 (張り付き多) | 高 |

| 標準派 (RSI14) | 14 日 | スイング・ポジショントレード | 中 | 中 |

| 中期派 (RSI21 / RSI25) | 21-25 日 | ポジショントレード・中長期 | 低 | 低 |

短期派の RSI2-9 は値動きへの反応が速く、レイモンドの RSI2 戦略のように、極端な売られすぎ局面を観察する設計と相性がよい。一方で、上下に張り付きやすく、だましも増えるため、デイトレやスキャル向きの設定といえる。

標準派の RSI14 は、ワイルダーが提唱した教科書的な期間設定。日経 225 個別銘柄でも最もよく見られ、スイングやポジショントレードで基準線として使いやすい。迷った場合の比較軸にもなる。

中期派の RSI21/25 はノイズが減る代わりに、シグナルの頻度は落ちる。短期の振れに反応しすぎたくない長期投資家や、トレンド全体の温度感を見たい人に向く。

上級者向けには、RSI5 と RSI14 を同時に見る方法もある。短期と中期の RSI が同時に過熱した場合だけをシグナル候補にすると、単独期間より条件は厳しくなる。たとえば SOX 指数では、RSI5 > 95 かつ RSI14 > 83.5 の同時発生が 1994 年以来 30 年で 3〜6 回しかないというリサーチがある。

「三井 E&S は株価は下げ基調だが、RSI(期間設定 5〜9 位)は底値から上げ基調に転換中、ダイバージェンス。RSI の期間設定を標準の 14 にするとヨコヨコ、変調ナシだが、この期間設定を短期間にすると反応が敏感になる」 — yohda007 (@yohda007)

「SOX 指数 RSI5 = 98.7 (史上最高値)、RSI14 = 85.1 (1995/2011 年以来の高水準)。1994 年以来で RSI5 > 95 & RSI14 > 83.5 同時発生はわずか 3〜6 回」 — ryo_fss (@ryo_miu)

三井 E&S の言及は 2026 年 4 月時点の観察であり、現在の評価とは異なる場合がある。

まずは、自分の投資スタイルに合う RSI 期間を 1 つ選んで運用することが第一歩。自分のタイプが分からない人は、記事末で shindan の投資家タイプ診断を確認してほしい。

RSI スクリーニング条件を公開|売られすぎ候補を残す数値基準

まず基本ラインは 3 つです。1 つ目は RSI14 < 30。短期的に売られすぎ水準まで押した銘柄だけを残します。2 つ目は 終値 > 200 日 SMA。長期の上昇トレンドが崩れていない銘柄に限定します。3 つ目は 日経 225 または TOPIX > 200 日 SMA。個別株だけでなく、市場全体の地合いも確認します。

この基本ラインに、クオリティフィルタを必ず重ねます。出来高 > 20 日平均 で通常より参加者が増えているかを見ます。次に 25 日線が上向き、または水平 の銘柄を残し、明確な下降トレンドを外します。さらに 業種指数 > SMA25 を加え、セクター全体に追い風があるものを優先します。

上級者向けには、任意で 3 つを追加します。RSI2 < 5 は短期売られすぎの極端値を見る条件です。弱気ダイバージェンスは高値圏の失速確認に使います。ATR は平均的な値幅を見て、方向感の乏しいレンジ相場を除外する補助線になります。

絞り込みの実例は、まず第 1 ステージで日経 225 銘柄に基本ライン 3 条件をかけ、5〜15 銘柄まで減らします。第 2 ステージでクオリティフィルタ 3 つを重ね、3〜5 銘柄に絞ります。第 3 ステージで上級オプションと個別ファンダを確認し、最終的に 1〜2 銘柄を観察対象にします。

SBI 証券、楽天証券、マネックス証券のスクリーナーでは、「RSI 30 以下」「200 日 SMA 以上」「出来高条件」を指定すれば再現できます。証券会社スクリーナーの比較は 証券口座SBI vs 楽天 vs マネックス を参照してください。レイモンドの 4 軸条件、つまり候補 2 の考え方は日本株にもそのまま応用できます。

「RSI2 < 5 + 終値 > 200 日 SMA + マーケット指数 > 200 日 SMA + 流動性 50 万ドル/日以上」 — レイモンド (@Raymond_Invest9)

RSI は買いサインではなく候補を絞る入口

結論は 3 段階で整理できます。第一に、RSI 30/70 は単独で使わない。強い上昇・下落トレンドでは RSI が過熱圏に張り付きやすく、30 以下なら反発、70 以上なら反落と機械的に読むと、流れに逆らって損失が膨らみやすくなります。

第二に、RSI は「トレンド方向」「ダイバージェンス」「出来高」「期間設定」の 4 条件と組み合わせて初めて機能します。単独運用ではノイズが多くても、4 軸で絞ると検証結果は大きく改善し、QQQ の例では 75.26% まで勝率が上がりました。

第三に、RSI は買いサインではなく「候補を絞る入口」です。初心者は RSI を「30 以下ならこれから上がる」という未来予測ツールとして使いがちですが、本質は過去の値動きの過熱度を確認するツールです。確認ツールとして使うなら、トレンド方向、出来高、チャートパターンと重ねて初めて意味を持ちます。これは ゴールデンクロスの信頼性 や パーフェクトオーダーの見方 で扱った「予測ではなく確認」と同じ思考転換です。

バックテストも 1 点ホールドアウトだけでは偶然に寄りやすく、ローリング検証が欠かせません。Sharpe レシオ 1.0 未満は採用せず、最大ドローダウンも併読する。AI が出したスクリーニング条件も、そのまま信じず複数時間軸で再検証する必要があります。

「Pine Script を書いたら、時間軸 3 つ以上で再検証/期間を 5 回以上ずらして再計測/Sharpe 1.0 未満は採用しない/Profit Factor だけ見ない、必ず max drawdown と併読」 — はる子 (@haruko_ai_jp)

形より位置、指標より組み合わせ。RSI も例外ではありません。ここから先は実際の銘柄で試してみる段階です。

まとめ:今日やること 3 ステップ

RSI は「30 以下 = 売られすぎ・買い」「70 以上 = 買われすぎ・売り」と教科書で習いますが、実戦では 強トレンド中に張り付き続けるため単独運用は危険です。4 軸複合 (トレンド方向 + ダイバージェンス + 出来高 + 期間設定) で初めて勝率が安定し、QQQ バックテストで 勝率 75.26% という数値も実証されています (@Raymond_Invest9)。

RSI 運用ルールの最終整理

| 観点 | 内容 |

|---|---|

| ★ 必須 4 条件 | トレンド方向 (200 日 SMA 上) + ダイバージェンス + 出来高 V20 超 + マルチタイムフレーム合致 |

| ✗ 除外 4 類型 | 高値圏 70 売り / 下降トレンド 30 割れ / ヨコヨコ相場 / 出来高なし反発 |

| 期間設定 | 短期 RSI2-9 / 標準 RSI14 / 中期 RSI21-25 から自分の保有期間に合わせる |

| ポジショニング | RSI は買いサインではなく「候補を絞る入口」 |

今日やること 3 ステップ

- 自分の投資スタイルを把握する: デイトレ (短期 RSI2-9) / スイング (標準 RSI14) / ポジショントレード (中期 RSI21-25) のどれか。自分のタイプが分からない方は nitekabu-shindan で 3 分の診断を。

- 証券会社スクリーナーで RSI 候補取得: SBI / 楽天 / マネックスのスクリーナーで「RSI14 < 30 + 終値 > 200 日 SMA + 出来高 V20 超」を条件指定 (詳しくは 証券口座SBI vs 楽天 vs マネックス 参照)。

参考文献・関連リソース

書籍

- 書籍 J. Welles Wilder Jr.『New Concepts in Technical Trading Systems』(1978, Amazon JP) — RSI の提唱原典

- 書籍 ジョン・J・マーフィー『先物市場のテクニカル分析』(パンローリング, Amazon JP) — オシレーター章で RSI の体系的解説

関連記事 (nitekabu Journal)

- ゴールデンクロスの信頼性|短期・中期・長期で何が違うか — 移動平均クロスの信頼性問題 (同型の単独 vs 複合フレーム)

- パーフェクトオーダーの見方|移動平均線 3 本で強い銘柄を見抜く — MA 3 本整列の形成過程 (同クラスター)

- ダブルボトムの見つけ方|形だけで判断しない 4 条件 — チャート底値圏確認の典型パターン

- カップウィズハンドル銘柄の探し方|スクリーニング 4 条件を公開 — スクリーニング条件公開の典型

- 証券口座 SBI vs 楽天 vs マネックス|パターン投資家の選び方 — RSI スクリーナー機能比較

ツール

- nitekabu-shindan — 投資家タイプ診断 (短期 / 標準 / 中期 の RSI 期間設定の相性チェック)

- JPX 公式スクリーニングツール (PER/PBR/RSI スクリーニング・無料)

外部参考 (X 投稿の参照リンクは本文内に掲載)

// faq

よくある質問

Q. RSIが30以下になったら必ず買いですか?

A. 違います。強い下降トレンドではRSIが30以下に張り付き続けることがあります。「30以下=売られすぎ」を機械的に使うと下降トレンド中に何度も買いを掴まされます。長期MA(200日SMA)の上にいるかを必ず併用してください。

Q. RSIの期間設定は14日が標準ですか?

A. ワイルダー(1978年)が提案したRSI14が標準ですが、目的別に変えるのが実戦的です。デイトレ向けはRSI2〜9(反応が敏感)、スイング向けはRSI14(バランス型)、ポジショントレード向けはRSI21〜25(ノイズ少・遅行)が目安です。

Q. ダイバージェンスとは何ですか?

A. 価格とRSIの方向が逆になる「ズレ」です。価格が高値を更新しているのにRSIが前の高値を超えられない=弱気ダイバージェンス(天井サイン)、その逆=強気ダイバージェンス(底サイン)。ただしRSI単独のダイバージェンスは誤発火も多く、出来高+チャートパターンとの併用が必須です。

Q. RSIのスクリーニング条件をAIに考えてもらうのは有効ですか?

A. そのまま使うのは危険です。AI生成の条件は時間軸3つ以上×期間5回以上ずらして再検証し、シャープレシオと最大ドローダウンを確認してから運用に乗せてください。

Q. RSI が 30 以下になったら必ず買いですか?

A. 違います。本記事の核データ (<a href="https://x.com/dagram_trader/status/2053595941928935582" target="_blank" rel="noopener">@dagram_trader</a>) が示すように、強い下降トレンドでは RSI が 30 以下に張り付き続けることがあります。「30 以下 = 売られすぎ」を機械的に従うと、下降トレンド中に何度も買いを掴まされ続けます。必ず 長期 MA (200 日 SMA) の上にいるか を併用してください。

Q. RSI の期間設定は 14 日が標準ですか?

A. はい、ワイルダー (1978 年) が提案した RSI14 が標準ですが、目的別に変えるのが実戦的です。デイトレ・スキャル向けは RSI2-9 (反応が敏感)、スイング向けは RSI14 (バランス型)、ポジショントレード向けは RSI21-25 (ノイズ少・遅行) が目安。複数期間の同時併用 (例: RSI5 > 95 かつ RSI14 > 83.5) で過熱判定の信頼性を高める方法もあります (<a href="https://x.com/ryo_miu/status/2050250066015981657" target="_blank" rel="noopener">@ryo_miu</a> の SOX 指数 30 年で 3-6 回の希少データ参照)。

Q. ダイバージェンスって何ですか?

A. 価格と RSI の方向が逆になる「ズレ」です。価格が高値を更新しているのに RSI が前の高値を超えられない = 弱気ダイバージェンス (天井サイン)、その逆 = 強気ダイバージェンス (底サイン)。<a href="https://x.com/rikei_nana_fx/status/2056133904235737096" target="_blank" rel="noopener">@rikei_nana_fx</a> が言うように「SL (損切り) が短く設定できるので RR 比が高めやすい」のがメリットです。ただし RSI 単独のダイバージェンスは誤発火も多いため、出来高 + チャートパターンとの併用が必須。

Q. AI に RSI スクリーニング条件を考えてもらうのは有効ですか?

A. そのまま使うのは危険です。<a href="https://x.com/haruko_ai_jp/status/2052920019630411896" target="_blank" rel="noopener">@haruko_ai_jp</a> のような声では、「RSI 40 未満 + 200EMA 上 + 出来高 1.5 倍」のような複合条件は ChatGPT でも 5 秒で出るが、1 点ホールドアウト検証の数値だけで判断するとローリング検証で実用性が低下するケースがある、という運用例の注意喚起が紹介されています。AI 生成の条件は 時間軸 3 つ以上 × 期間 5 回以上ずらして再検証 し、Sharpe レシオと最大ドローダウンを必読してから運用に乗せてください。 ---