// investor-types

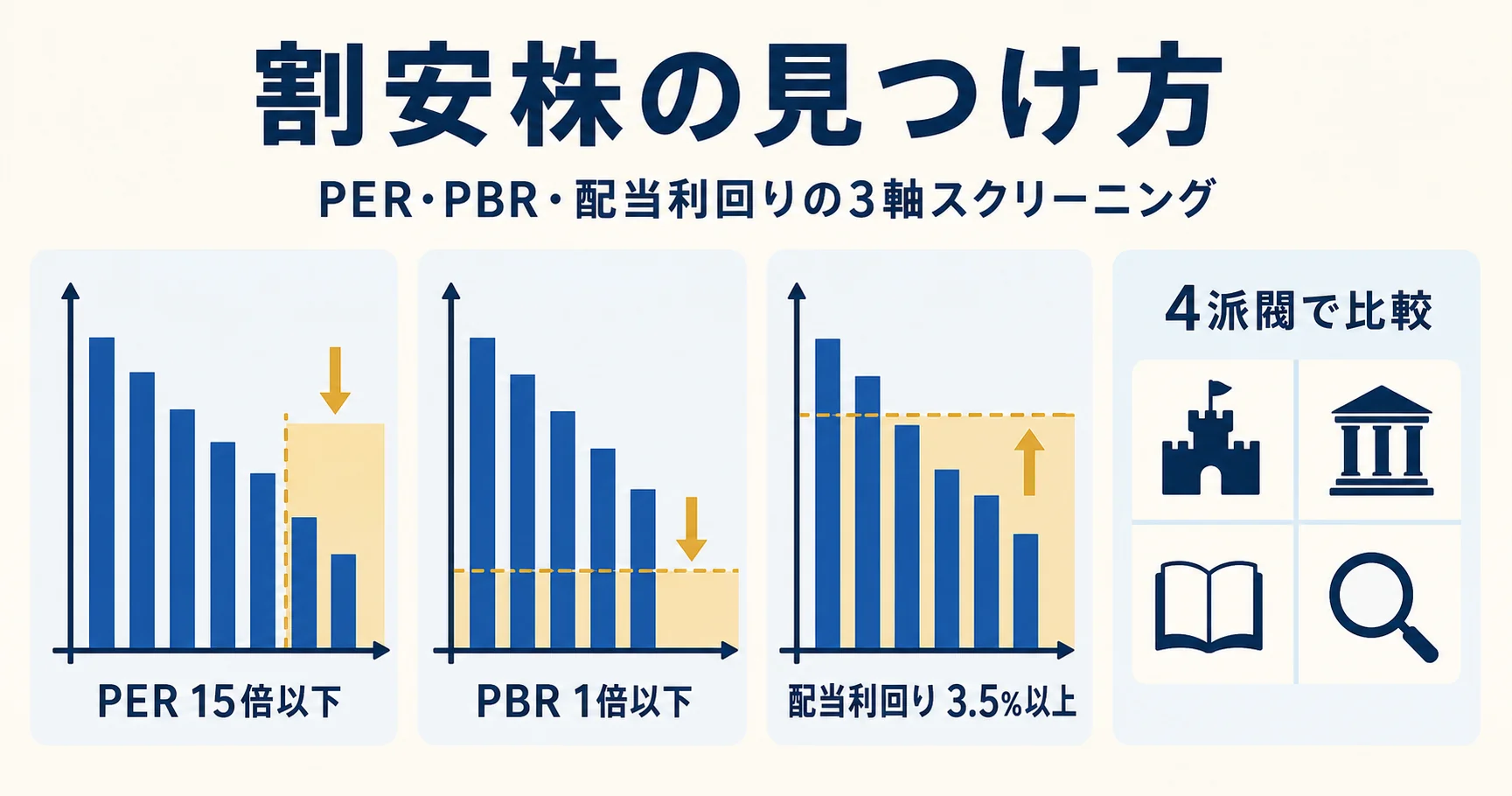

割安株の見つけ方|PER・PBR・配当利回りの 3 軸スクリーニング

by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

「PER が低い銘柄を見つけたから買い」——これは X 株クラの中で最も指摘される初心者の落とし穴です。税理士の ゆか姉(@Yuhito1812) が言うように「安いのには『成長性がない』『経営陣が無能』など『安いなりの理由』がある」のが大半で、これを「バリュー・トラップ(割安の罠)」と呼びます。

実際、TradingView マスターの きらく(@rSu8bySbnrSIDPX) のような株クラの声では、「PER が低い理由は 3 つ: ①利益が一時的に膨らんでいる ②成長期待が落ちている ③市場がまだ気づいていない。大事なのは③を探すことではなく、①と②を先に消すこと」のようなフレームワークが紹介されています。PER は入口であって、結論ではない——これが本記事の出発点です。

この記事では、私が日本株のバリュー投資で実際に使っている PER・PBR・配当利回りの 3 軸スクリーニング条件 を、X 株クラの 4 派閥 (グレアム式 / 高配当インカム / クオリティバリュー / マルチファクター) の比較、バリュー罠を避ける 7 チェック、自分がバリュー型かグロース型かを判定する手順まで一気通貫で整理します。investor-types カテゴリ初本として、「どの割安さを好む投資家タイプか」を見極める入口として読んでください。

割安株は「安い株」ではなく「見落とされた株」

割安株とは、単に株価が低い株や、PER・PBR の数字が低い株のことではありません。本来の企業価値に対して、市場から低く評価されている株を指します。つまり見るべきなのは「安いか」だけではなく、「その安さが企業の実力と比べて行き過ぎているか」です。

ここで混同しやすいのが、「安い株」と「見落とされた株」の違いです。低 PER・低 PBR の銘柄でも、業績が長く低迷している、成長余地が乏しい、資本効率が悪い、経営に課題がある、といった理由で評価が低い場合があります。このような銘柄は、数字だけを見ると割安に見えても、実際には安いなりの理由を抱えていることがあります。いわゆるバリュートラップです。

一方で「見落とされた株」は、事業や財務が健全でありながら、市場の注目が薄い銘柄です。地味な業種、小型株、カタリスト不在で買い手がついていない銘柄、あるいは東証要請を背景に PBR1 倍割れ改善が意識される企業などは、評価が見直される余地を持つことがあります。

だから投資判断では、「安いか?」より先に「なぜ安いか?」を問うべきです。割安には、時間をかけて評価修正を待てる「許容できる安さ」と、事業の劣化や構造問題を反映した「危険な安さ」があります。

「『バリュー投資』とは本来の企業価値より株価が安い銘柄を買う手法。しかし安いのには『成長性がない』『経営陣が無能』など『安いなりの理由』があることが大半。これを『バリュー・トラップ(割安の罠)』と呼ぶ」 — ゆか姉 (@Yuhito1812)

この違いを見分けるために、次は PER・PBR・配当利回りの 3 軸で、数字をどう組み合わせて確認するかを整理します。

PER・PBR・配当利回りの 3 軸で見る理由

| 軸 | 計算式 | 何を見る |

|---|---|---|

| PER(株価収益率) | 株価 ÷ EPS | 利益に対する株価の割安さ |

| PBR(株価純資産倍率) | 株価 ÷ BPS | 純資産に対する株価の割安さ |

| 配当利回り | 配当金 ÷ 株価 | キャッシュフローとしての魅力 |

割安株を見るとき、PER・PBR・配当利回りはそれぞれ別の角度を持つ。PERは「いまの利益に対して株価が高いか低いか」、PBRは「会社の純資産に対して株価が高いか低いか」、配当利回りは「株価に対してどれだけ現金還元があるか」を見る指標だ。

ただし、これらは単独で見るより、組み合わせたほうが意味を読み取りやすい。特に重要なのが、PBR、PER、ROEの関係である。PBRは「株価 ÷ BPS」、PERは「株価 ÷ EPS」、ROEは「EPS ÷ BPS」なので、数学的には PBR = PER × ROE と分解できる。つまり、PBR、PER、ROEは完全に独立した指標ではない。

この恒等式を使うと、「低PBR + 高ROE = 低PER」が自動的に成立することがわかる。たとえば「PBR1倍割れ × ROE10%以上」という条件は、単に純資産に対して安いだけでなく、資本効率も一定以上ある企業を探す条件になる。単軸では見落とされやすい「資本効率と割安さの両立」が、3軸クロスで初めて見えてくる。

さらに配当利回りを加える理由は、PERやPBRが会計上の利益・純資産をもとにした指標である一方、配当は実際に株主へ支払われるキャッシュフローだからだ。配当を継続して出している企業は、少なくとも利益や資金繰りに一定の裏づけがあると考えやすい。あわせて配当性向、つまり利益の何%を配当に回しているかを見ると、還元姿勢や無理の有無も読み取りやすくなる。

「PBR=株価/1株あたり純資産=PER×ROE(株価/1株あたり純利益 × 1株あたり純利益/1株あたり自己資本)という分解。ROEが高めの低PBR銘柄をスクリーニングするのも面白いかも」 — 新居 秀明 (@nii_hideaki)

3軸で見る目的は、単に数値が低い銘柄を拾うことではない。利益、純資産、現金還元を並べて確認し、「なぜ割安に見えるのか」を分解することにある。

日本株で使うスクリーニング条件を公開

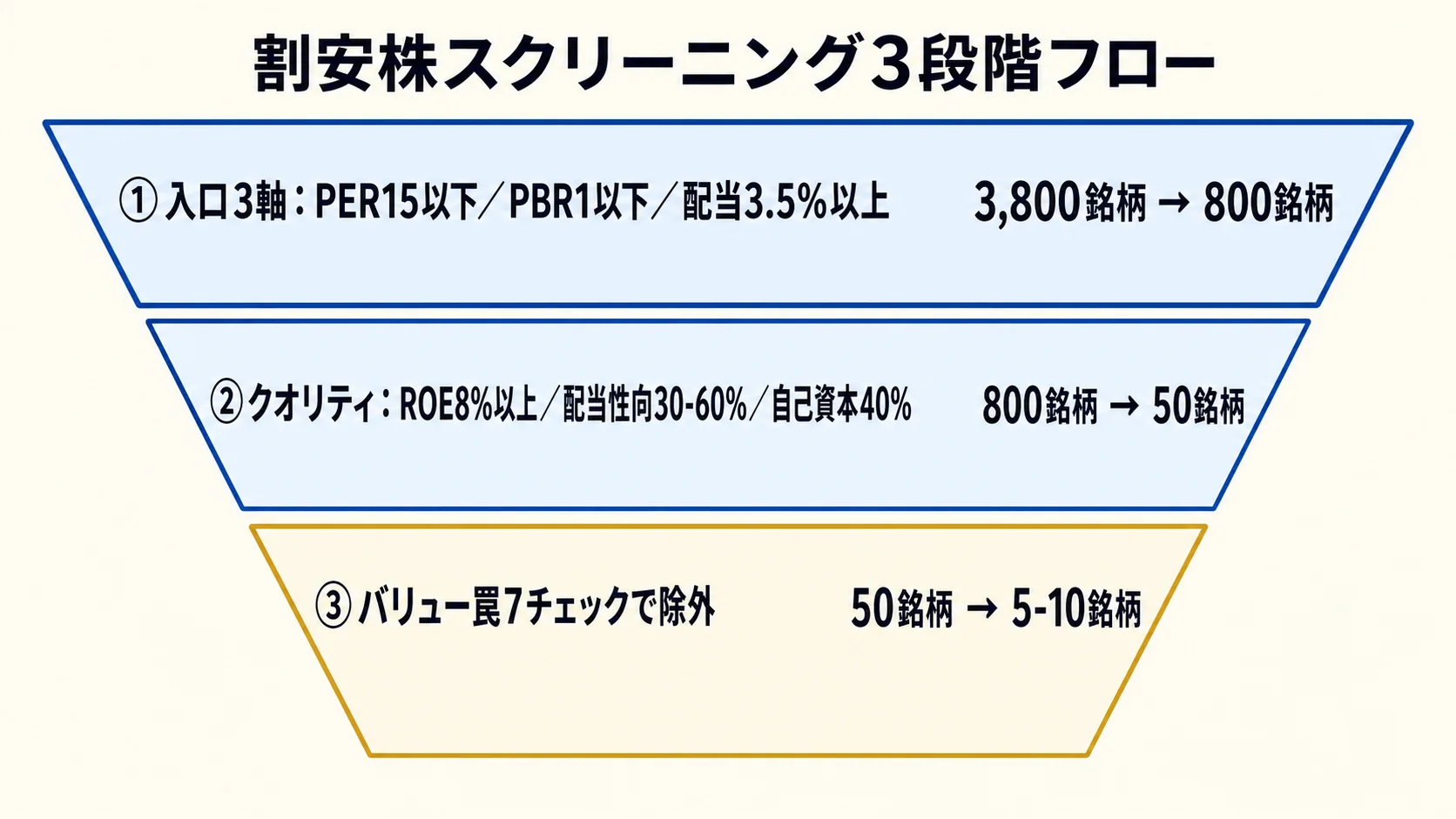

日本株で割安株を探す入口は、まず 3 軸でそろえる。基本ラインは、PER 15 倍以下、PBR 1 倍以下、配当利回り 3.5% 以上。PER は利益に対する株価の低さ、PBR は純資産に対する株価の低さ、配当利回りは株主還元の厚みを見るための条件だ。ただし、この 3 つだけでは「安い理由がある銘柄」も多く混ざるため、入口条件として使う。

次に必ず重ねるのがクオリティフィルタ。ROE 8% 以上で資本効率を確認し、配当性向 30〜60% で増配余地と無理のなさを確認する。さらに自己資本比率 40% 以上を加え、景気悪化時にも耐えやすい財務かを見ておく。高配当でも、利益の大半を配当に回している銘柄や、財務の余裕が薄い銘柄はここで外れやすい。

上級者向けには、連続増配 8 期以上、売上・営業利益の過去 10 年成長率 10% 以上、最高益更新予想を任意で重ねる。割安さだけでなく、利益成長と還元継続の両方を確認するための条件だ。

絞り込みの実例はこうなる。第 1 ステージでは、基本ライン 3 軸で母集団 3,800 銘柄から 800 銘柄へ。第 2 ステージでは、クオリティフィルタ 3 つで 800 銘柄から 50 銘柄へ。第 3 ステージでは、上級オプションと個別ファンダ確認を重ね、50 銘柄から 5-10 銘柄まで絞る。最後は事業内容、業績推移、還元方針、減配リスクを個別に見る。

「理論株価より割安×長期成長の38銘柄。PER・PBRともに-1σ以下/売上・営業利益ともに10年成長率10%以上/最高益更新予想/配当利回り2%以上。F&M、シンメンテHD、アルファポリス、オープンハウスG、MS-Japanなど」 — fire45 (@fire451131258)

「スクリーニング条件4つ:配当利回り3.5%以上/自己資本比率40%以上/配当性向20〜60%/営業利益率10%以上」 — ヒロ (@zero_task_hiro)

注釈として、fire45 さんの銘柄リストは 2026 年 5 月時点の投稿であり、現在の評価とは異なる場合がある。ヒロさんの本文は約 180 字のため、境界ケースとして採用している。

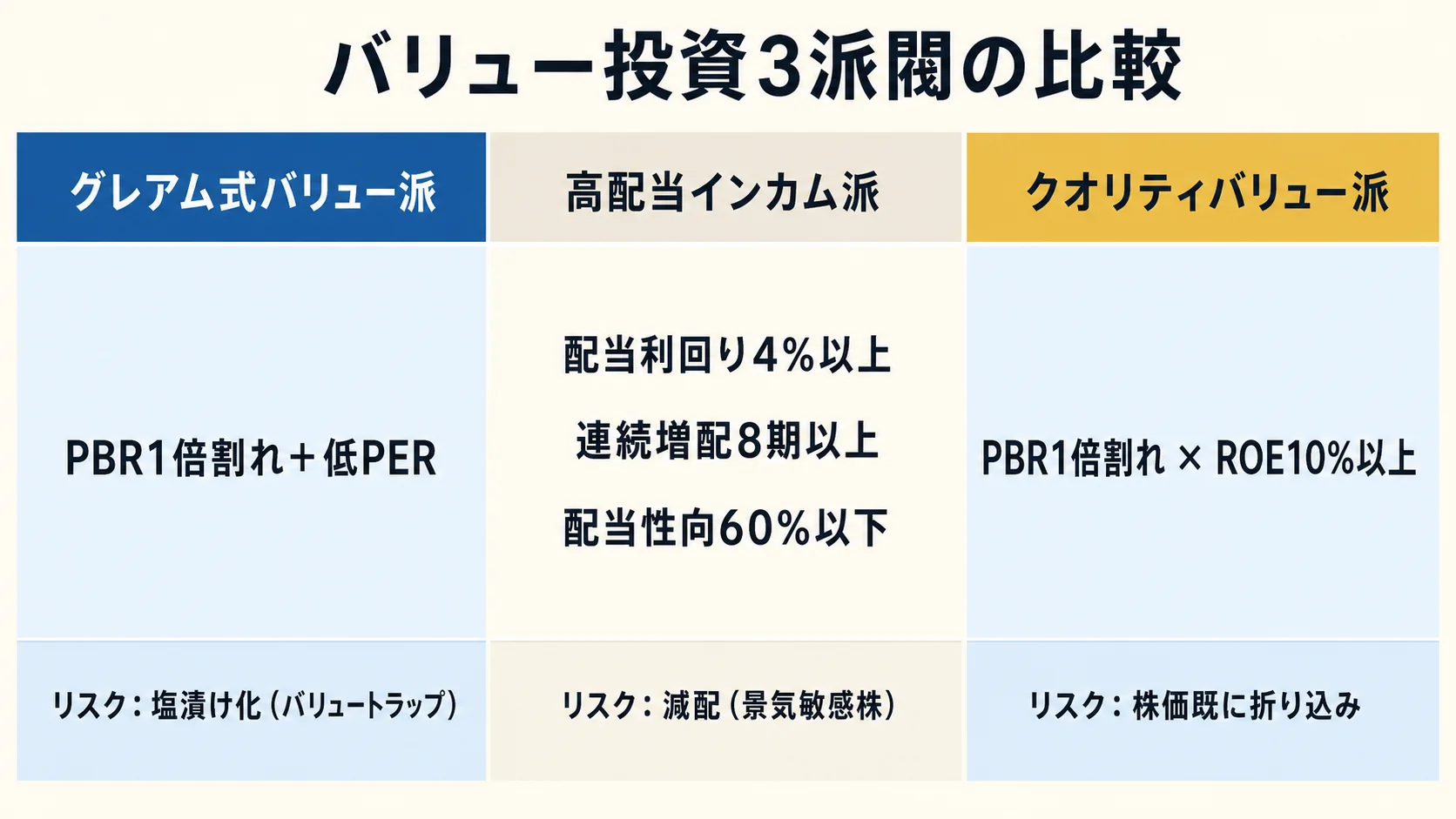

古典バリュー・配当株・高 ROE バリューの 3 派閥比較

| 派閥 | コア条件 | 想定リターン源泉 | リスク |

|---|---|---|---|

| グレアム式バリュー派 | PBR 1 倍割れ + 低 PER | 平均回帰・カタリスト発動 | 塩漬け化リスク (バリュートラップ) |

| 高配当インカム派 | 配当利回り 4% 以上 + 連続増配 8 期 + 配当性向 60% 以下 | キャッシュフロー受取 | 減配リスク (景気敏感株が多い) |

| クオリティバリュー (ROE 重視) 派 | PBR 1 倍割れ × ROE 10% 以上 | 資本効率改善 + 東証要請カタリスト | 株価既に折り込み済リスク |

グレアム式バリュー派は、ベンジャミン・グレアム『証券分析』の系譜にある古典派です。発想はシンプルで、「1 万円の財布を 5,000 円で買う」ように、資産価値や利益水準に対して市場価格が安すぎる銘柄を探します。ただし、安い理由が放置され続けることも多く、平均回帰や資本政策の見直しまで数年単位で待つ前提が必要です。

高配当インカム派は、配当利回り 4% 以上を主要 KPI にしつつ、連続増配と配当性向で減配リスクをふるいにかける考え方です。株価上昇よりも、保有中のキャッシュフローを重視する人に向きます。一方で、自動車部品・住宅関連など景気敏感株が多く、業績悪化時には利益と配当余力が同時に削られやすい点は見落とせません。

クオリティバリュー派は、「資本効率が高くて割安」の交差点を狙います。PBR 1 倍割れだけではなく ROE 10% 以上を重ねることで、単なる低評価株ではなく稼ぐ力のある企業を探す設計です。東証ガバナンス改革や PBR 1 倍割れ改善要請が追い風になりやすく、近年の日本株では存在感が増しています。ただし、人気化した銘柄は改善期待をすでに織り込んでいる場合があります。

「ROEが高い=稼ぐ力がある、PBRが低い=株価が割安。この二つが重なってる銘柄は市場がまだ気づいてない優良株。東証がPBR1倍割れ改善を要請してる今、この戦略が特に効きやすい局面」 — ユーエー (@u___a___53)

「日本株を拾うときPBRと組み合わせて『PBR1倍割れ×ROE10%以上』のスクリーニングをよく使う。7011(三菱重工)を追加したときもここで引っかかってきた銘柄のひとつ」 — ゆい (@ubicomics22)

「高配当×連続増配×割安株まとめ(10銘柄)。PBR1倍以下/8期以上の連続増配/利回り4%以上。EJホールディングス、あらた、ジョイフル本田、ジーテクト、キムラユニティーなど」 — Euno (@euno_logic)

結論として、どの派閥が正解というより、自分の性格で選ぶものです。短期で値動きの手応えを求めるのか、長期で待てるのか。値上がり益を重視するのか、配当の受け取りを重視するのか。自分のタイプがまだ分からない場合は、記事末の shindan で投資家タイプ診断を試してみてください。

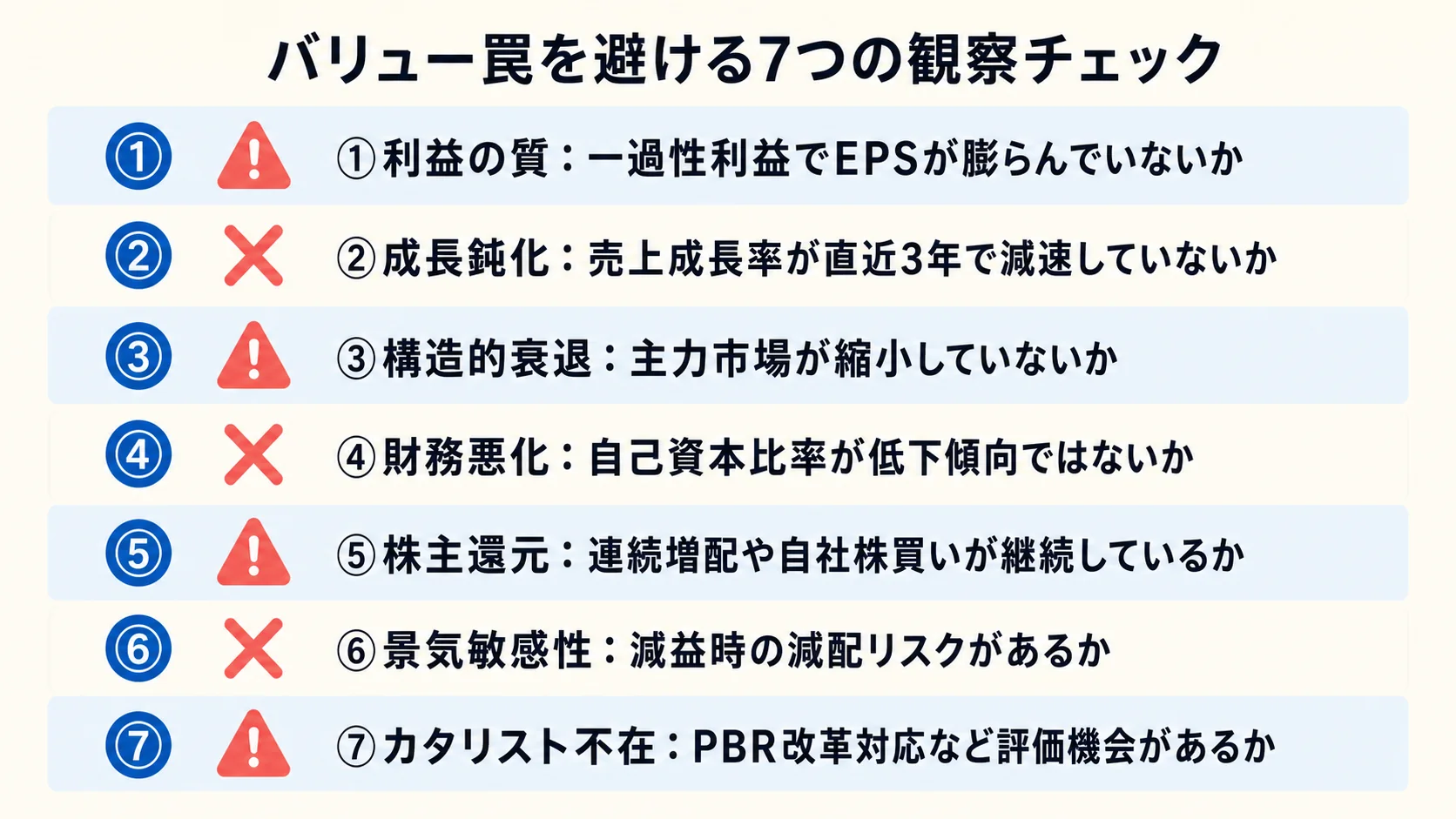

バリュー罠を避ける 7 つの観察チェック

PER・PBR・配当利回りで割安に見えても、その安さが「見直される余地」ではなく「安く放置される理由」なら、候補から外したほうが観察効率は上がります。ここでは、数字だけで飛びつかず、バリュー罠を消すための 7 チェックを通します。

- 利益の質: 直近の高 EPS が一過性 (特益・為替差益・資産売却) ではないか

- 成長鈍化: 売上成長率が直近 3 年で減速していないか

- 構造的衰退: 主力事業の市場が縮小・シェア低下していないか

- 財務悪化: 自己資本比率が低下傾向ではないか・有利子負債が急増していないか

- 株主還元: 連続増配 or 自社株買い or DOE 採用が継続しているか

- 景気敏感性: 景気敏感業種 (自動車部品・住宅関連) で景気減速時に減配リスクがあるか

- カタリスト不在: 東証 PBR 改革対応 / アクティビスト関与 / 自社株買い発表 などのカタリストがあるか

まず見るのは利益の質です。PER が低い銘柄の中には、通常の営業力ではなく、特別利益・為替差益・資産売却益で EPS が一時的に膨らんでいるだけのケースがあります。営業利益、経常利益、純利益の伸び方がそろっているかを確認します。

次に成長鈍化です。過去のピーク EPS を見れば割安でも、来期予想 EPS が大きく落ちるなら、実質 PER は跳ね上がります。売上成長率が 3 年連続で鈍っている場合、低 PER は「市場の見落とし」ではなく「期待低下の反映」かもしれません。

構造的衰退も重いチェックです。印刷業、物流の一部、百貨店のように主力市場そのものが縮小している場合、低 PBR は資産価値の見直し余地ではなく、将来収益への疑いを表していることがあります。事業別売上の推移まで見ます。

財務悪化は、罠が表面化する前のサインになりやすい項目です。自己資本比率の低下、有利子負債の急増、営業キャッシュフローの悪化が重なると、配当維持や自社株買いの余力は弱くなります。

株主還元は、低 PBR 銘柄ほど重要です。現金を貯め込むだけで配当も自社株買いもしない経営は、株主軽視のシグナルになり得ます。連続増配、DOE、還元方針の明文化があるかを見ます。

景気敏感性は高配当株で見落とされやすい点です。自動車部品、住宅関連、素材、機械などは好況期の利回りが魅力的でも、減益局面で減配リスクが出やすくなります。利回りの高さだけでなく、利益変動の幅を確認します。

最後にカタリストです。バリュー株は「安い」だけでは評価される時期が読みにくく、長期の塩漬けになりがちです。東証 PBR 改革対応、アクティビスト関与、自社株買い、事業再編など、評価を動かす材料があるかを見ます。

「PERが低い理由は3つ: ①利益が一時的に膨らんでいる ②成長期待が落ちている ③市場がまだ気づいていない。大事なのは③を探すことではなく、①と②を先に消すこと。見る順番は、利益の質→成長鈍化→財務余力→株主還元」 — きらく (@rSu8bySbnrSIDPX)

「景気敏感株が多い/減益時は減配リスクあり」 — Euno (@euno_logic)

この 7 チェックを 1 銘柄ずつ通すと、候補は自然に絞られます。最初に 30 銘柄あっても、初心者なら最終的に 5-10 銘柄に落ち着くくらいが現実的です。目的は、形だけの割安を拾うことではありません。構造的に割安な銘柄を残すための消去法として使います。

3 軸スクリーニング後はチャートで底値圏を確認する

PER・PBR・配当利回りで割安候補を絞り込めても、エントリータイミングは別問題です。バリュー条件を満たした銘柄でも、実際には「下落途中で割安に見えるだけ」のケースがあります。そこで、スクリーナーで候補を作ったあとにチャート形状を確認し、底打ち完了のサインが見えるかをチェックします。ファンダメンタル面の割安感に、テクニカル面の底値圏確認を重ねることで、単純な「割安だから入る」よりも、「割安かつ底打ち確認後に検討する」という再現性の高い流れを作れます。

| パターン | 解説記事 |

|---|---|

| ダブルボトム(W ボトム) | ダブルボトムの見つけ方 |

| 逆三尊 | 逆三尊だましの回避 / 逆三尊のネックラインの引き方 |

| カップウィズハンドル | カップウィズハンドル銘柄の探し方 |

| ゴールデンクロス | ゴールデンクロスの信頼性 |

バリュー候補の抽出は証券会社のスクリーナーや JPX ツールで行い、チャート底値圏の確認は別途専用ツールや TradingView を活用するのが現実的な役割分担です。

「株のスクリーニングツール、自作しようとしてた人ちょっと待って。JPXが無料で提供してる。東証全銘柄が対象/PER・PBR・配当利回りなど任意の指標で絞り込み可。個人的にはまずここから使い倒すが正解」 — ポイ活たろう (@taro_poikatsu)

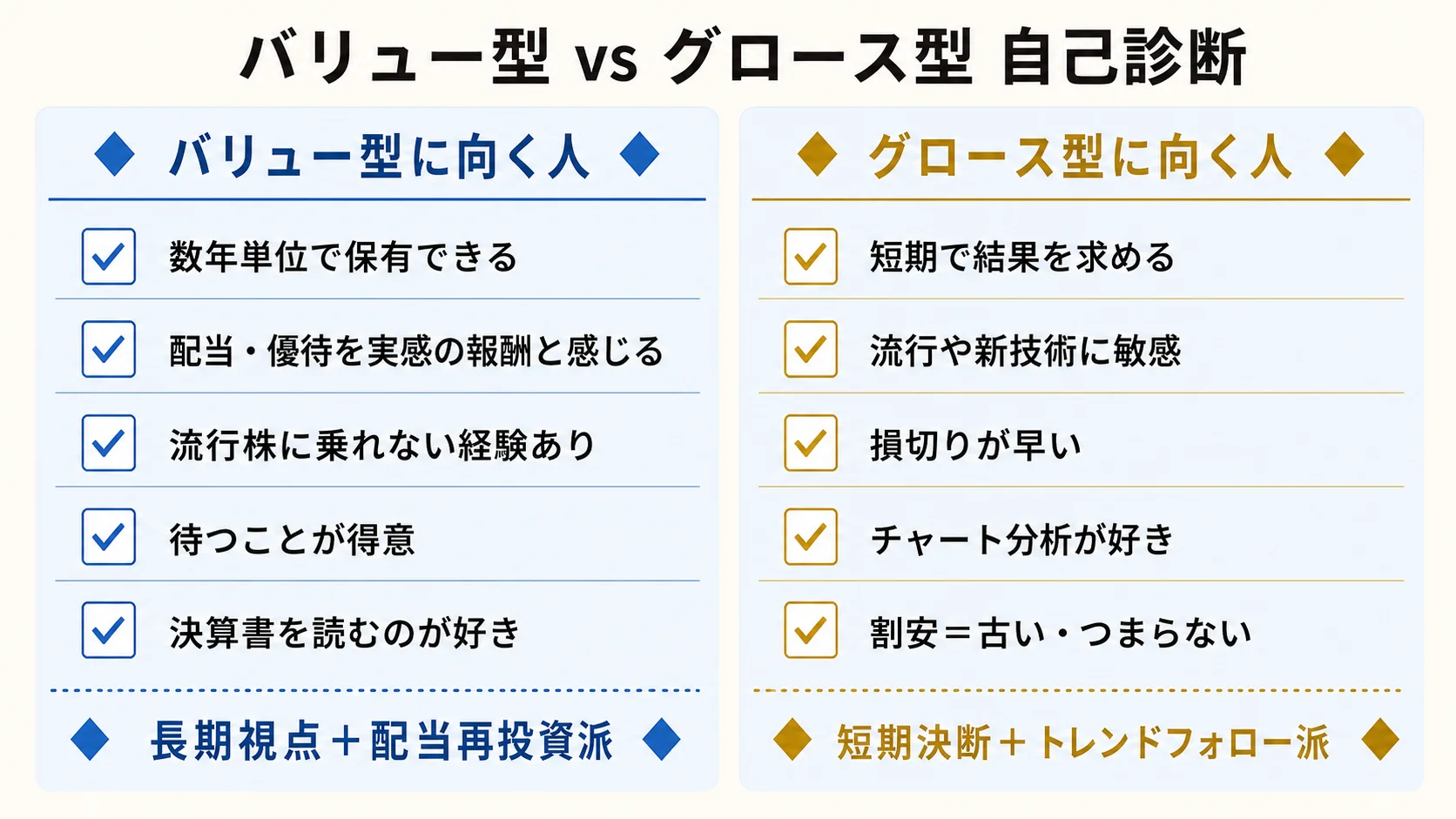

自分はバリュー型かグロース型かを先に分ける

割安株探しで最初に分けたいのは、銘柄よりも「自分の型」です。PER・PBR・配当利回りで安い株を探す手法は、数年待つ場面が多く、株価が動かない期間にも耐える必要があります。逆に、成長株は値動きが速く、判断の遅れがそのまま機会損失や下落耐性の差になりやすい。どちらが優れているという話ではなく、性格と時間軸に合うかどうかです。

| 観点 | バリュー型 | グロース型 |

|---|---|---|

| 投資対象 | PER/PBR が低い成熟企業 | 高成長 (年率 20%+) のテック・新興 |

| 保有期間 | 1-3 年〜長期 | 1-12 ヶ月 (グロースは天井圏でローテーション) |

| メンタル特性 | 我慢強い・地味な作業 OK | 流行に敏感・スピード判断 |

| リターン期待 | カタリスト発動で 1.5-3 倍 | 短期で 2-5 倍 (ただしドローダウンも大) |

| 向く人 | 長期視点 + 配当再投資派 | 短期決断 + トレンドフォロー派 |

バリュー型に向くサインは、次のようなものです。

- 数年単位で銘柄を保有することに抵抗がない

- 配当・株主優待を「実感のある報酬」と感じる

- 流行のテーマ株に乗れず、何度か機会を逃した経験がある

- 損切りより「待つ」が得意

- 決算書を読むのが苦にならない、または興味がある

一方、グロース型に向くサインはこちらです。

- 短期で結果が見えないと飽きる

- 流行や新技術に敏感

- 損切りが早い・判断スピードが速い

- チャート分析やテクニカル指標を見るのが好き

- 「割安 = 古い・つまらない」と感じる

また、実際にはバリューかグロースかの二択ではなく、流動性・ボラティリティ・ファンダメンタルズ・テクニカル・資金管理を組み合わせる中間型もあります。

「選定基準(5軸)①流動性:5億円/日以上 ②ボラ:ATR 2-5% ③ファンダ:PER/PBR/ROE 5期推移 ④テクニカル:MA/RSI/出来高 ⑤サイジング:1トレ リスク2-3%厳守」 — ムキムキチワワ (@sak05678)

自分がバリュー型か、グロース型か、それともマルチファクター型かを判定するなら、nitekabu-shindan で投資家タイプ診断を試してみてください。3 分の質問で 8 タイプから自分のタイプを判定できます。広告でも有料商材でもなく、私が運営している無料診断ツールです。

まとめ:割安株は「安い株」ではなく「見落とされた株」を残す作業

割安株投資の結論は、単にPERやPBRが低い銘柄を買うことではありません。割安株とは「市場に見落とされている株」であり、同時にバリュートラップを除外する視点が出発点になります。安く見える理由が業績悪化、財務不安、減配リスク、構造的な衰退なら、それは割安ではなく罠であるケースが多くなります。

そのうえで、PER・PBR・配当利回りの3軸は入口です。PER15倍以下、PBR1倍以下、配当利回り3.5%以上といった基本ラインは候補を広げるための条件であり、単独では結論になりません。ROE8%以上、配当性向30〜60%、自己資本比率40%以上のようなクオリティフィルタを重ねて、初めて「残してよい候補」になります。

最後に、どの派閥で選ぶかは投資家タイプ次第です。グレアム式で安全域を重視するのか、高配当でインカムを狙うのか、クオリティバリューで収益性を見るのか、マルチファクターで複合的に判断するのか。自分の型に合う銘柄だけを残すほど、判断はぶれにくくなります。

最終手順はシンプルです。まずJPX無料ツールや証券会社スクリーナーで3軸の基本ラインを適用する。次にクオリティフィルタを加える。続いてバリュー罠7チェックで除外する。残った銘柄のチャートを開き、底値圏にあるか確認する。最後に、自分がバリュー型・グロース型・マルチファクター型のどれに近いかを見て、合う派閥の銘柄を最終候補にします。

「割安で買う」よりも、「割安かつ底打ち確認」で待つほうが再現性は高まります。スクリーニングは候補発見、チャート確認はエントリー判断。ファンダメンタルとテクニカルを分けて確認することで、安さに飛びつくのではなく、条件がそろった局面だけを拾いやすくなります。

「PERは入口であって、結論ではない」 — きらく (@rSu8bySbnrSIDPX)

割安株投資で残すべきなのは、安く見える株ではありません。3軸で見つけ、クオリティで絞り、罠を避け、底打ちを確認してなお残る「見落とされた株」です。

まとめ:今日やること 3 ステップ

割安株投資は「割安 = 安い」ではなく「割安 = 見落とされた」と捉え直すところから始めます。PER・PBR・配当利回りの 3 軸スクリーニング + クオリティフィルタ 3 + バリュー罠 7 チェック を順に通すと、日本株 3,800 銘柄から月次で 5-10 銘柄に絞り込めます。

スクリーニング条件の最終整理

| ステージ | 条件 |

|---|---|

| 入口 (3 軸) | PER 15 倍以下 + PBR 1 倍以下 + 配当利回り 3.5% 以上 |

| クオリティ | ROE 8% 以上 + 配当性向 30-60% + 自己資本比率 40% 以上 |

| 上級 (任意) | 連続増配 8 期以上 + 過去 10 年成長率 10% 以上 + 最高益更新予想 |

| バリュー罠除外 | 利益の質 / 成長鈍化 / 構造的衰退 / 財務悪化 / 株主還元 / 景気敏感性 / カタリスト不在 の 7 チェック |

今日やること 3 ステップ

- 自分の投資家タイプを把握する: バリュー型 / グロース型 / マルチファクター型のどれに近いか。分からない方は nitekabu-shindan で 3 分の診断を。

- JPX 無料ツールで 3 軸スクリーニング: JPX 公式スクリーニングツール または SBI 証券のスクリーナーで PER/PBR/配当利回りの基本ラインを適用。

参考文献・関連リソース

書籍

- ベンジャミン・グレアム『証券分析』(パンローリング) — バリュー投資の古典

- ベンジャミン・グレアム『賢明なる投資家』(パンローリング) — グレアム式バリュー投資の入門

- ウォーレン・バフェット『バフェットからの手紙』(パンローリング) — クオリティバリュー投資の実践

関連記事 (nitekabu Journal)

- 証券口座 SBI vs 楽天 vs マネックス|パターン投資家の選び方 — スクリーナー機能比較

- ダブルボトムの見つけ方|形だけで判断しない 4 条件 — チャート底値圏確認の典型パターン

- カップウィズハンドル銘柄の探し方|スクリーニング 4 条件を公開 — チャート形状で底打ち確認する型

- ゴールデンクロスの信頼性|短期・中期・長期で何が違うか — テクニカル指標で底打ち確認する型

ツール

- nitekabu-shindan — 投資家タイプ診断 (バリュー型 / グロース型を判定)

- JPX 公式スクリーニングツール (PER/PBR/配当利回りスクリーニング・無料)

外部参考 (X 投稿の参照リンクは本文内に掲載)

// faq

よくある質問

Q. PER と PBR、どちらを優先すべきですか?

A. 状況によります。新興企業や赤字企業は PER が使えない (赤字なら PER = N/A) ので PBR が主軸、成熟企業は PER と PBR の両方を見るのが基本です。X 株クラの主流は「PBR 1 倍割れ × ROE 10% 以上」のクロス条件 (<a href="https://x.com/ubicomics22/status/2052739620815978698" target="_blank" rel="noopener">@ubicomics22</a>)。PBR = PER × ROE という数学的恒等式 (<a href="https://x.com/nii_hideaki/status/2051849929832935830" target="_blank" rel="noopener">@nii_hideaki</a>) を理解すると、両指標が独立でないことが腹落ちします。

Q. 配当利回り何 % から「高配当」と呼べますか?

A. 一般には 3.5-4% 以上 が高配当の目安です。ただし利回りだけ高い銘柄には 減配リスク が潜む場合があります (<a href="https://x.com/euno_logic/status/2051922775984730235" target="_blank" rel="noopener">@euno_logic</a> のリストの注意書き「景気敏感株が多い」)。「連続増配 8 期以上 + 配当性向 60% 以下 + 自己資本 40% 以上」のクオリティフィルタを必ず重ねてください。

Q. バリュー投資は何年で結果が出ますか?

A. 平均回帰やカタリスト発動には 1-3 年 かかることが多いです。短期で結果を求める人には不向き。「自分はバリュー型かグロース型か」のセクションでチェックした自己診断 5 項目で「我慢強さ」「決算書を読むのが苦にならない」が当てはまる人ならバリュー型に向きます。

Q. JPX のスクリーニングツールは本当に無料ですか?

A. はい、登録不要・完全無料 です (<a href="https://x.com/taro_poikatsu/status/2056195715890835693" target="_blank" rel="noopener">@taro_poikatsu</a> の指摘)。東証全銘柄が対象で PER・PBR・配当利回りなど任意の指標で絞り込み可能、財務データを生成 AI で自動分析する機能もあります。証券会社の口座を持っていなくても使えるので、最初のスクリーニング体験として最適です。