// investor-types

優待利回りの計算方法|食事券を円換算して総合利回りを出す5手順

updated by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

「株主優待があるから良さそう」と感じたとき、個人投資家が最初に出すべき数字は何か——優待銘柄を見るたびに迷いやすい質問です。結論から言うと、「総合利回り = (年間配当金総額 + 年間優待価値) ÷ 投資額 × 100」という式で、配当と優待を金額換算してから合算するのが現実解 です。例として株価 1,000 円 × 100 株 = 10 万円の投資に対し、年間配当 3,000 円 + 優待換金額 2,000 円なら、(3,000 + 2,000) ÷ 100,000 × 100 = 総合利回り 5.0% と算出できます。この式を 5 ステップに分解すれば、銘柄ごとに同じ物差しで比較できるようになります。

事実根拠としては、公式 会社四季報オンライン 用語集「優待利回り」 や 公式 野村證券「証券用語解説集」 でも、優待を金額換算して投資額で割る考え方が標準として紹介されています。雑誌では 雑誌 『ダイヤモンドZAi』(ダイヤモンド社) が、優待と配当の二刀流アプローチを毎号扱う定番の参考資料です。一次データを確認するなら 公式 東洋経済新報社『会社四季報』(各号) で優待・配当・業績を 1 銘柄ずつ突き合わせるのが現実的です。

実際、スズメ🐧高配当株投資 (@river13051305) のような株クラの声では、連続増配年数 TOP20 銘柄に配当 + 優待の二刀流が成立する銘柄群があるという観察例が共有されています。一方で TK@株主優待ライフ (@tk_yutailife) のような声では、I-ne の 1 万円相当デジタルギフトを使えば 10 万円投資で総合利回り 10% 超になる、という具体的なケースも紹介されています。額面と現金換算後の実質価値が大きく違うのが、優待利回り特有の難しさです。

つまり、株主優待の利回り計算は 「年間優待価値を金額換算 → 配当と合算 → 投資額で割る」5 ステップ に整理できる、観察と比較のための再現可能な手順です。優待単体の額面だけで判断すると、使わない優待まで満額計上してしまい利回りが過大評価されます。この記事では、5 ステップの計算手順 + 食事券/自社製品/デジタルギフトの金銭換算ルール + 長期保有特典の年率換算 + 改悪・廃止リスクの確認手順、までを順に整理します。配当だけを見るアプローチについては 高配当株の選び方 と、リスク管理のハブ記事 株の損切りは何%か・ポジションサイジングの計算方法 と対で読むと、優待目的の長期保有でも撤退基準と保有額を先に決められます。

株主優待利回りとは|配当利回りとの違いを押さえる

株主優待利回りとは、優待を取得するための投資額に対して、年間の優待価値がどれだけあるかを示す指標 です。計算式は「優待利回り = 年間優待価値 ÷ 投資額 × 100」で、たとえば投資額 10 万円に対して年間 3,000 円相当の優待なら 3.0% となります。式自体はシンプルですが、「年間優待価値」をどう見積もるかで結果が大きく変わるため、配当利回りに比べて一段だけ確認作業が増えるのが実情です。

公式 会社四季報オンライン 用語集「優待利回り」 でも、優待価値を投資金額で割る考え方が示されており、公式 野村證券「証券用語解説集」 も同じ立場で株主優待を金額換算して見るアプローチを案内しています。要するに 「優待を円に直してから利回りに変換する」のが業界共通の前提 で、ここを省略して額面だけで比較すると判断を誤ります。

配当利回りとの違いも整理しておきます。配当利回りは現金配当を基準にする ため、1 株あたり配当 × 保有株数 ÷ 投資額の単純計算で済みます。一方の 優待利回りは食事券・自社製品・ギフトカードなどを「自分にとっての金銭価値」に換算する 必要があり、ここに主観が入る分だけ精度がぶれます。配当は誰が計算しても同じ数字になりますが、優待は近くに店舗があるか、自分や家族が使う商品か、で実質価値が変動するのが本質的な違いです。

公式メディアでも配当利回りの基本式は丁寧に紹介されています。BSテレ東公式「配当利回りの計算法」 では、配当を株価と投資額から計算する手順がそのまま示されており、配当側の計算が定型化しやすいことを再確認できます。優待側の換算ルールについては、後のセクションで 4 タイプ (食事券 / 自社製品 / デジタルギフト / 自社サービス) に分けて整理します。

換算しやすい優待と難しい優待を、最初におおまかに区別しておくと迷いません。換算しやすいのは QUO カード・図書カード・デジタルギフトといった金券型 で、額面と実感価値がほぼ一致します。一方で 換算が難しいのは食事券・自社製品・割引券 で、近くに店舗がない、普段使わない商品、利用条件 (1,000 円会計ごとに 1 枚など) があるケースでは、額面どおりに計上すると利回りが膨らんで見えます。私は自分の運用で、優待を額面だけで見ないようにしており、使える場所・期限・家族で使えるかを確認したうえで、必ず 総合利回り (配当 + 優待) に変換して 配当のみを見る銘柄と比較するようにしています。

ここまでが優待利回り単体の話です。本記事の目的は優待利回りを出して終わるのではなく、配当・優待・必要投資額・実際に使える価値の 4 つを並べて、再現可能な判定手順 に落とし込むことです。次のセクションで、総合利回りを 5 ステップに分解して具体的な計算例を示します。

総合利回り = 配当利回り + 優待利回りで計算する 5 ステップ

株主優待の利回りは、配当と優待を別々に計算してから最後に合算する のが基本姿勢です。最終的に使う式は次の通りです。

総合利回り = (年間配当金総額 + 年間優待価値) ÷ 投資額 × 100

この式に銘柄ごとの数字をそろえると、配当寄りの銘柄も優待寄りの銘柄も、同じ物差しで比較できるようになります。重要なのは 「個別銘柄の購入判断」ではなく「観察と比較のための基準」 として使うことで、利回りが高い銘柄を即座に買う指標として扱うものではありません。2ch お金や投資スレ「株主優待+配当金の二刀流。総合利回りが高い銘柄」 のように、総合利回りという見方は個人投資家の間で広く使われており、私自身もこの式に統一してから銘柄比較の迷いが減りました。

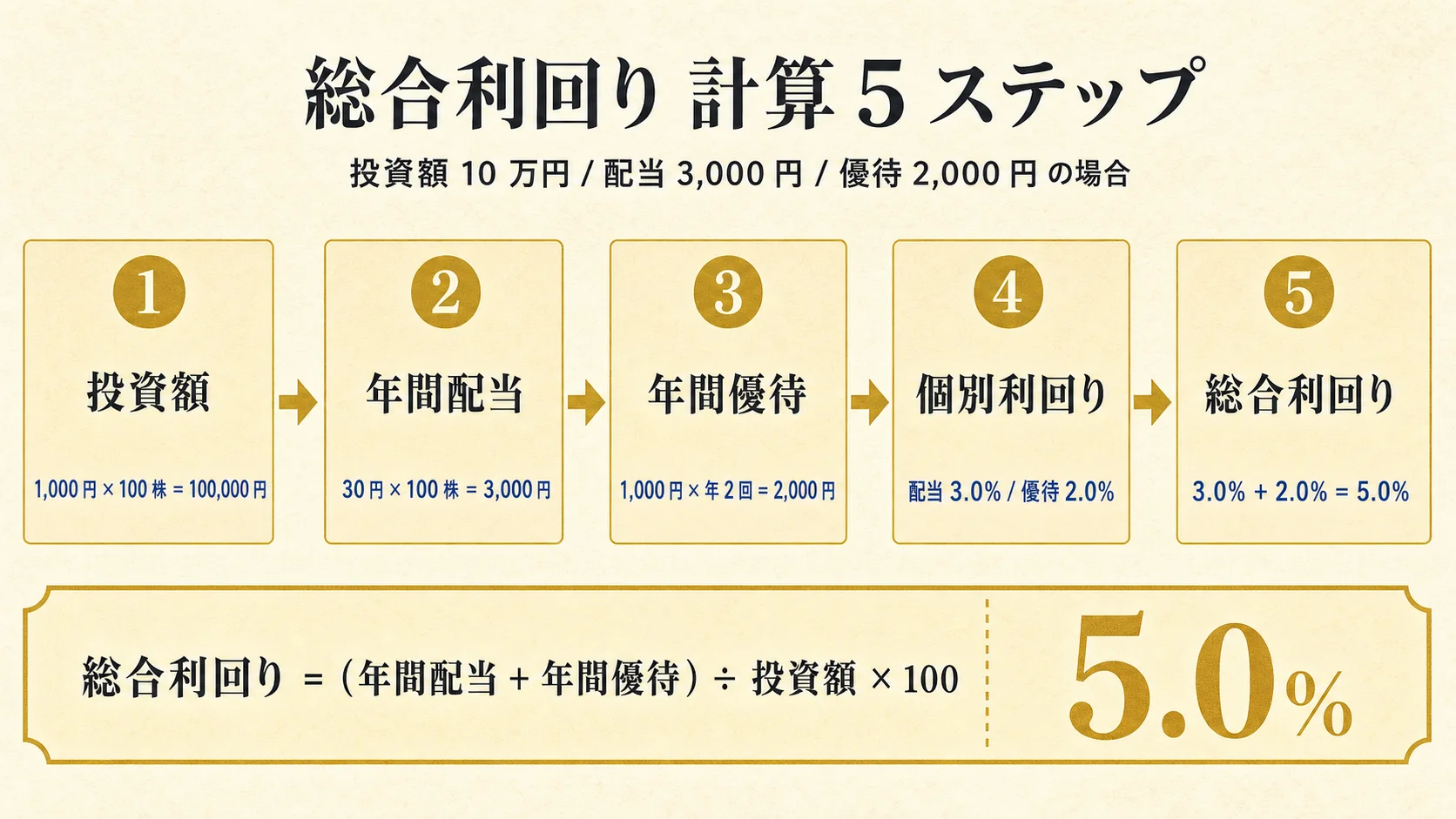

ステップ 1: 必要株数と株価から投資額を出す

最初に 「優待取得に必要な投資額」 を確定させます。株主優待は単元株 (100 株) で取得できる銘柄が多いですが、500 株保有で内容が変わるパターンもあるため、対象優待を受け取るために必要な株数を IR で確認してから計算に入ります。例として株価 1,000 円・必要株数 100 株のケースなら、投資額は 1,000 円 × 100 株 = 100,000 円 が分母になります。分母を最初に固定すると、後の配当利回りと優待利回りの計算が同じ土台で安定します。

ステップ 2: 年間配当金総額を出す

次に 「年間配当金総額」 を出します。見るのは 1 株あたりの年間配当 (中間配当 + 期末配当の合計) で、これに保有株数を掛け算するだけです。例として 1 株あたり年間 30 円なら、30 円 × 100 株 = 3,000 円 が年間配当金総額となります。配当だけを基準に銘柄を選ぶアプローチは 高配当株の選び方 で詳しく整理していますが、本記事では「配当 + 優待」の総合判定が目的なので、ここでは年間配当の数字を出すところまでで止めます。BSテレ東公式の配当利回り解説 でも紹介されている通り、配当側の計算式は完全に定型化できます。

ステップ 3: 優待を年間価値に換算する

ステップ 3 が 優待利回り計算の要点 で、ここで判断の幅が出ます。年 1 回優待か年 2 回優待かを IR で確認し、1 回あたりの金銭換算額に回数を掛けて年間優待価値を算出します。例として年 2 回・1 回 1,000 円相当の食事券なら、1,000 円 × 年 2 回 = 2,000 円 が年間優待価値の見積もりです。ただし 「使わない優待は額面どおりに計上しない」のが原則 で、金券・デジタルギフトなど現金に近いものは額面、食事券や自社製品は実際の利用予定額や店頭価格で割り引く運用が現実的です。具体的な換算ルールは、次のセクションで 4 タイプ別に整理します。

ステップ 4: 配当利回りと優待利回りを別々に計算する

ステップ 4 では、配当と優待をそれぞれの利回りに変換します。先ほどの例で言えば、配当利回りは 3,000 円 ÷ 100,000 円 × 100 = 3.0%、優待利回りは 2,000 円 ÷ 100,000 円 × 100 = 2.0% です。配当利回りと優待利回りを別管理にする ことで、「この銘柄は配当寄りか優待寄りか」という性格が一目で分かります。合算後の総合利回りだけを見ると中身が見えなくなるため、内訳を残すのが運用上のコツです。スズメ🐧高配当株投資 (@river13051305) のような株クラの声では、連続増配年数上位の銘柄群に配当と優待の二刀流が成立しやすい銘柄が含まれている、という観察例も共有されており、内訳を残すことでこうした「両取り銘柄」を発見しやすくなります。

ステップ 5: 合算して総合利回りを見る

最後に、配当利回りと優待利回りを足し算して総合利回りを出します。例の数字で言うと 3.0% + 2.0% = 5.0% が総合利回りです。金額ベースで検算するなら (3,000 + 2,000) ÷ 100,000 × 100 = 5.0% で同じ結果になります。総合利回りは「比較用の単一指標」 であり、購入を急がせるための数字ではありません。後のセクションで扱う「優待の使いやすさ」「改悪・廃止リスク」「権利落ち後の下落」も同時に確認することで、ようやく観察手順として完結します。この 5 ステップを習慣化すると、優待銘柄を見たときに「総合利回り何 % か」を即座に算出できるようになり、感情的な判断を避けやすくなります。

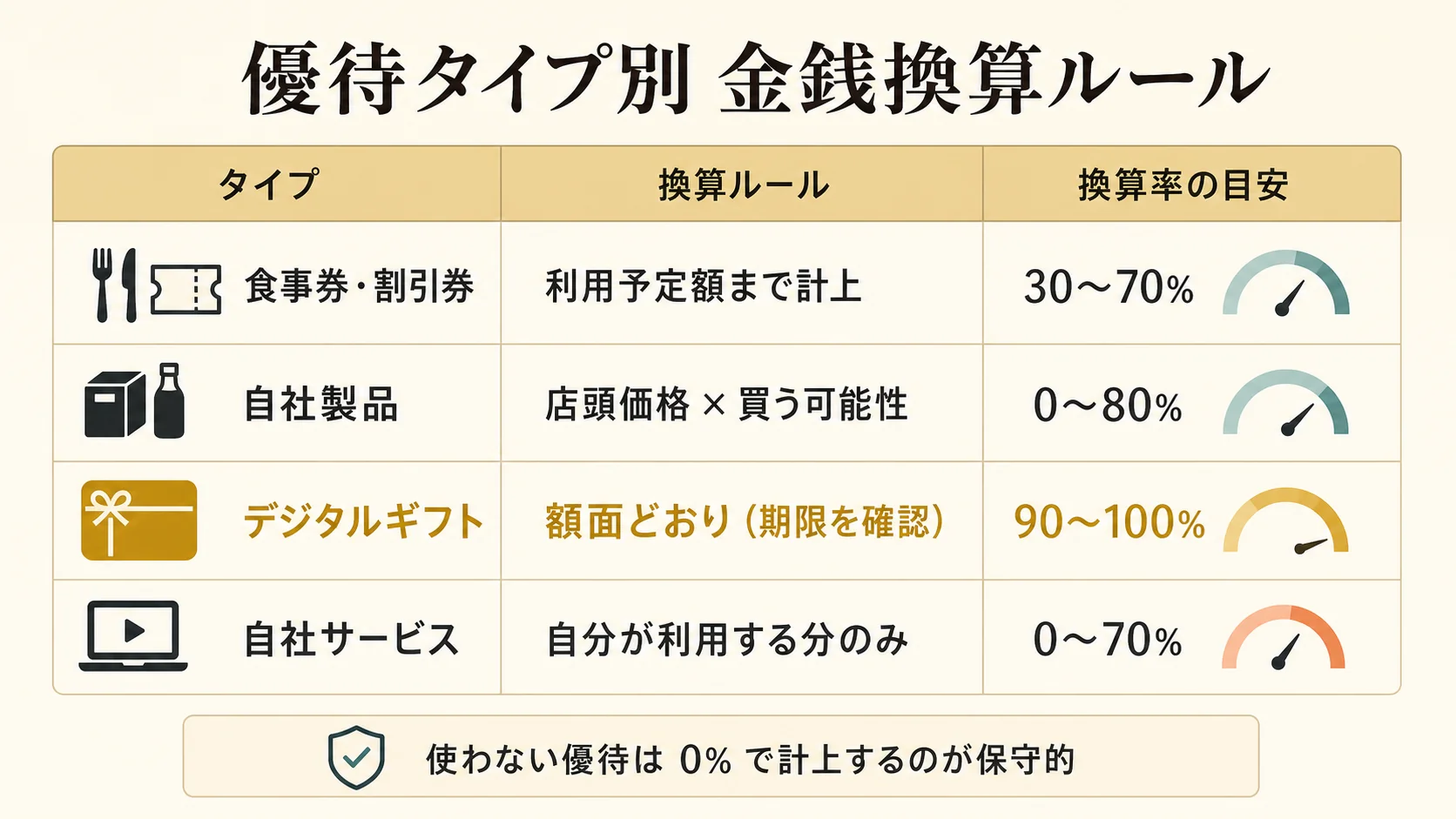

食事券・自社製品・デジタルギフトを金銭換算するルール

優待利回り計算で最も精度がぶれるのが、ステップ 3 の「優待を年間価値に換算する」部分 です。額面をそのまま使うと利回りが膨らんで見えますが、実際には使い切れない優待や、自分の生活に合わない商品が含まれるケースが多くあります。原則は 「自分が使える金額だけを計上する」 で、優待のタイプ別にルールを分けると判断がぶれにくくなります。

食事券・割引券: 利用予定額を上限にする

食事券は 額面より「年間の利用予定額」を優先 します。たとえば年 6,000 円分の食事券をもらっても、その店に行く予定が年 3,000 円分しかなければ、計上額は 3,000 円が現実的です。さらに利用条件も要確認で、「1,000 円会計ごとに 1 枚 (500 円割引)」のように 券の利用に上限が設けられているケース では、額面分を全額使い切れない構造になります。私は条件つき割引券について 実質割引率を下げて 見るようにしており、5,000 円相当の券でも外食予定が少なければ半分の 2,500 円程度で計上することにしています。生活費の代替になる分だけを優待価値として認める姿勢が、長期的に判断のブレを抑えます。

自社製品: 店頭価格と買う可能性で割り引く

自社製品 (食品・日用品・タオル・調味料など) は、公式表示額ではなく店頭価格と「自分が買う可能性」で割り引く のが基本です。ペンギン@株主優待&投資家 (@pengin_kabu) のような声では、フランスベッド HD のタオル優待は市価で換算する必要があるという運用例が紹介されており、自社製品優待は実勢価格で見直すのが妥当な姿勢だと言えます。換算の参考になる素材としては、LION の株主優待を現金換算する動画 のように、優待品の市販価格を 1 つずつ調べて合計する事例があります。自分なら買わない商品は 0〜50% で計上 し、私自身は使う予定がない優待を 0% で扱う保守的なルールにしています。額面と現実の支出代替力には大きな差があるため、ここを甘くすると総合利回りが過大評価されます。

デジタルギフト: 額面どおりだが交換先と期限を確認

デジタルギフト (Amazon ギフトカード / QUO カード Pay / dポイント / 楽天ポイント / PayPay 等) は 換算しやすい優待の代表 で、基本は額面どおりに見て問題ありません。TK@株主優待ライフ (@tk_yutailife) のような声では、I-ne の優待で 1 万円相当のデジタルギフトを Amazon・dポイント・楽天ポイント等に交換できる例が紹介されており、交換先の選択肢が広いほど現金に近い価値 で見られます。ただし注意点として、交換先の制限・有効期限・最低利用額 は必ず確認してください。期限切れで失効するリスク、最低交換単位に届かないリスクがある場合は、その分だけ実質価値を割り引いて計上するのが安全です。

自社サービス: 自分が利用する分だけ計上する

旅行券・宿泊割引・カラオケ券・カタログギフトなどの自社サービス系は、自分が実際に利用する分だけを計上 します。額面が大きくても、利用しなければ価値はゼロです。旅行券は行く予定がある年だけ計上し、宿泊割引は対象施設と利用可能時期を確認したうえで使う見込みがあれば計上します。カラオケ券のように店舗が近くにないと使えないものは低めに、カタログギフトは欲しい商品があるかを先に確認します。未利用前提なら 0% で計算 するのが保守的で、優待利回りは 「自分の生活で置き換わる支出」だけを入れる と判断がぶれにくくなります。私はこのルールを徹底するようになってから、優待目当てで買って失敗するパターンを大幅に減らせました。

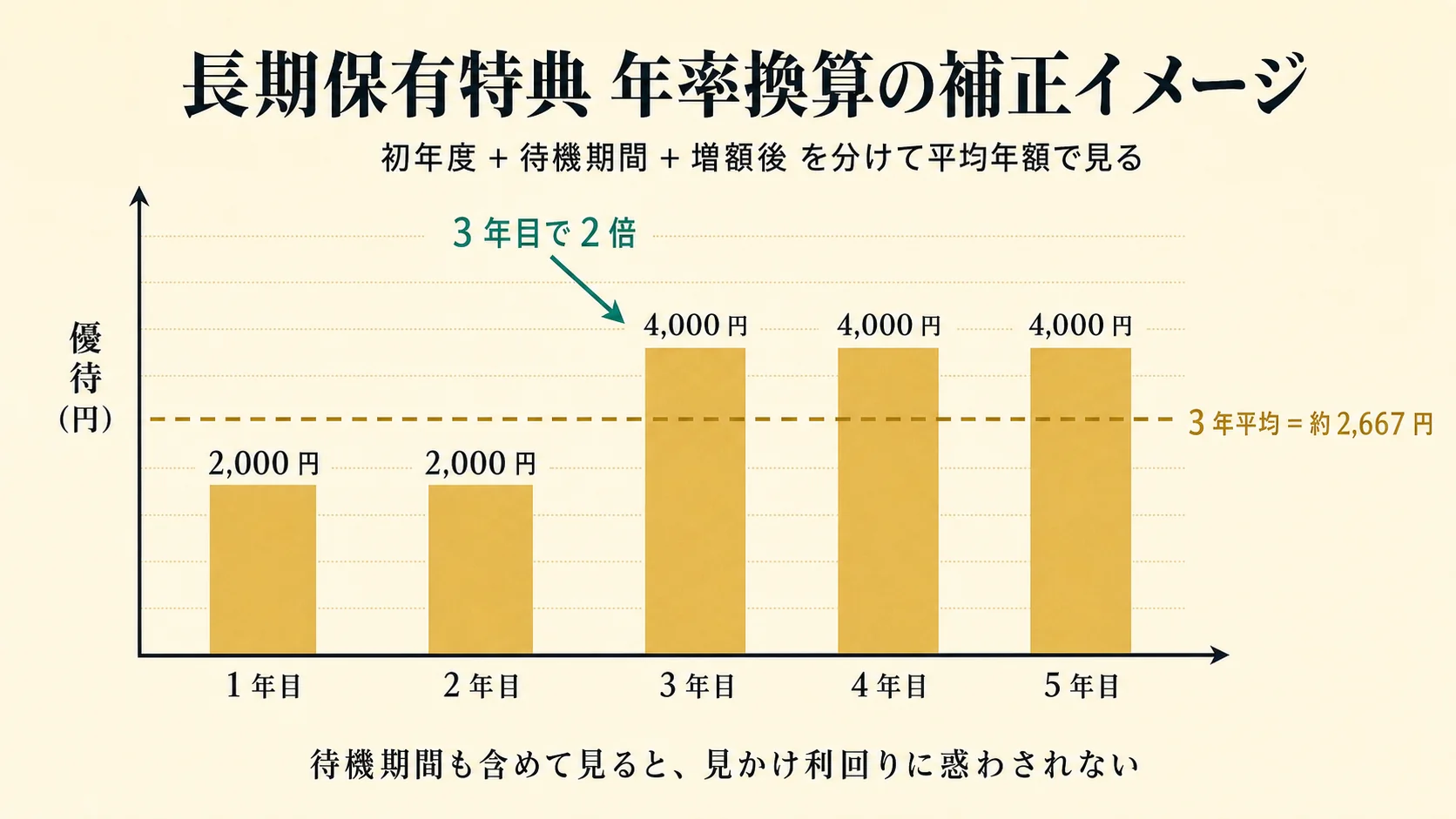

長期保有特典は年率換算してから比較する

長期保有で優待額が増える銘柄は珍しくありませんが、利回り計算では 「初年度利回りだけ」も「増額後利回りだけ」も避けて、平均年額で年率換算する のが正しい姿勢です。短期の数字と長期の数字を混ぜると、銘柄間の比較が崩れて判断を誤ります。

初年度・待機期間・増額後を分けて記録する

長期保有特典の代表的な設計は、1 年継続・3 年継続・5 年継続の各時点で優待額が段階的に拡充される 形式です。たとえば「3 年継続保有で優待が 2 倍」「5 年継続で QUO カードが追加付与」といったパターンがあり、増額後の利回りだけを見ると初年度の実態と大きくずれます。初年度・2 年目・3 年目以降を分けて記録する ことで、待機期間中も投資資金が拘束されている事実を反映できます。ペンギン@株主優待&投資家 (@pengin_kabu) のような声では、理研ビタミン (4526) が 3 年以上保有で優待 2,000 円相当 × 年 2 回 (年 4,000 円相当) に拡充される実例が紹介されており、こうした銘柄も 3 年後の数字だけで判断すると初年度の利回り感を見誤ります。

平均年額で年率換算する具体例

具体的に 平均年額で年率換算する とどうなるかを例示します。3 年保有で優待が 2,000 円 → 4,000 円に倍化するケースでは、初年度 2,000 円・2 年目 2,000 円・3 年目 4,000 円で 3 年分の合計は 8,000 円となり、年平均は 8,000 ÷ 3 = 約 2,667 円 です。この年平均を投資額で割れば、補正後の優待利回りが得られます。配当も含めるなら、同じ期間の年平均配当を加えて総合利回りを算出します。私は長期特典のある銘柄を観察するとき、3 年後の増額利回りだけを記録するのではなく、待機期間を含めた平均年額で必ずメモする ようにしており、これだけで他の銘柄との比較がフェアになります。増額後利回りは「魅力を知るための数字」、平均年額は 「現実に近い数字」 と役割を分けると、判断が安定します。

増額条件 (継続保有 + 株数) を満たせるかを先に確認する

長期保有特典は、継続保有期間だけでなく株数条件も同時に課されている ケースが多くあります。たとえば 100 株保有時と 200 株保有時で優待内容そのものが変わるケースや、3 年継続保有でポイントがステップアップするケースがあります。TK@株主優待ライフ (@tk_yutailife) のような声では、バリュー HR が 100 株で 2,500 円分・1 年継続で 3,500 円分 (+40%)・3 年継続で 5,000 円分 (2 倍) にステップアップする実例が紹介されており、200 株を 3 年継続保有すれば 1 万円分のポイントが得られる構造になっています。注意点として、継続保有の判定は名簿記載回数で行う銘柄が多い ため、権利確定日をまたいで売却・買い直しをすると継続性がリセットされる場合があります。さらに ペンギン@株主優待&投資家 (@pengin_kabu) のような声では、フランスベッド HD にも長期保有特典がある補足例が紹介されており、自社製品系でも長期特典の設計が広がっています。増額条件を満たせるかを買う前に確認 することが、長期保有特典を実利回りとして取り込む前提条件です。

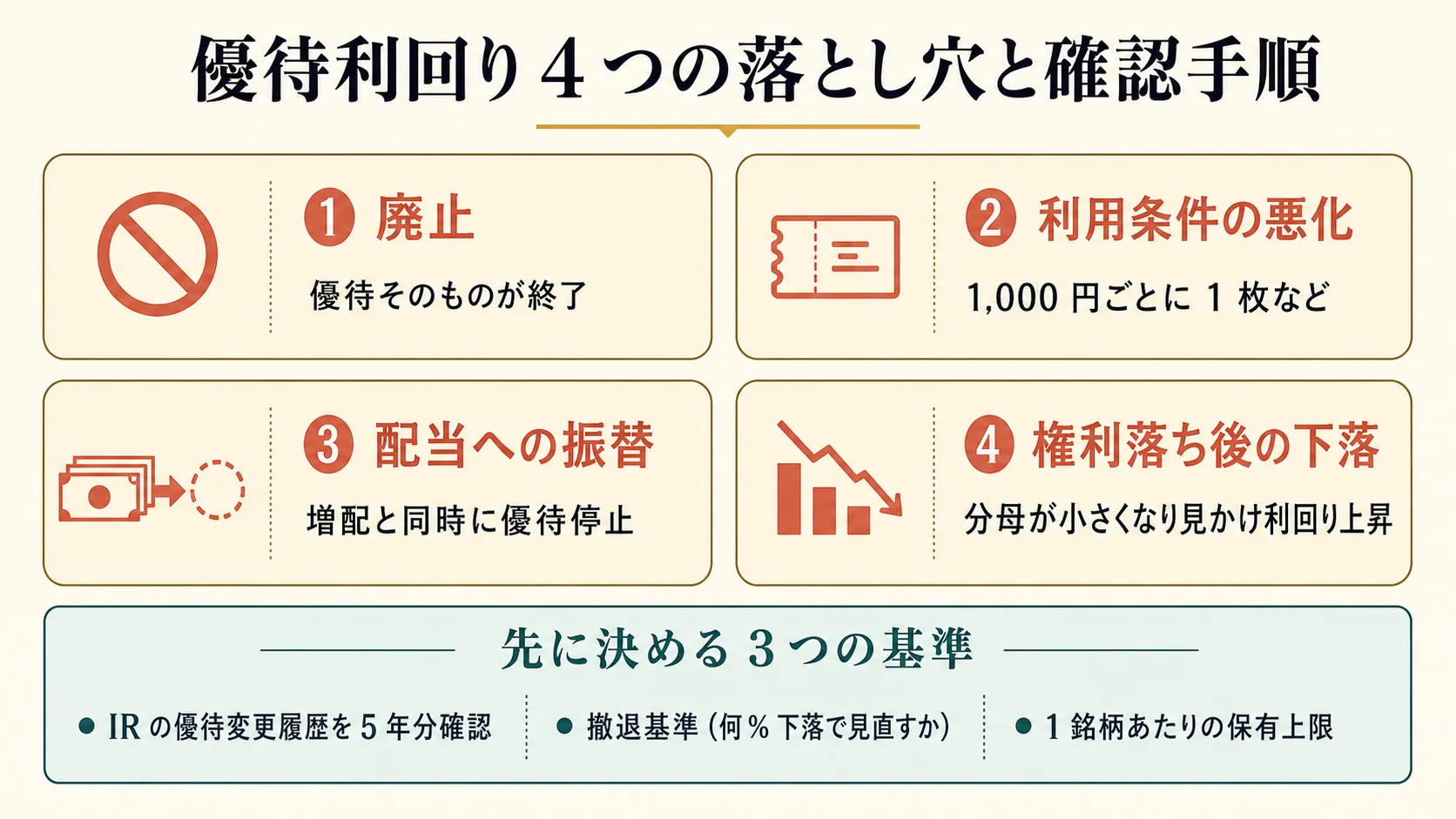

優待改悪・廃止リスクと権利落ち後の株価下落を確認する

総合利回りが高く見える銘柄ほど、「なぜ高く見えるのか」を疑うステップ が欠かせません。計算結果の出口は「買うかどうか」ではなく、リスク観察と保有額の管理 まで含めて初めて完結します。

株価下落で見かけ利回りが上昇する場合の見抜き方

優待利回りは 株価を分母にして計算する ため、株価が下落すると見かけ利回りは自動的に上昇します。しかし高利回り化は魅力の増加とは限らず、業績悪化や減配懸念で売られた結果 であるケースが少なくありません。まずは株価下落の理由を、決算短信・月次開示・適時開示で確認するのが順番です。ZAi「優待利回りとは何か?わかりやすく解説」 でも、見かけ利回りの注意点が解説されており、雑誌メディアでも同様の警鐘が繰り返し鳴らされています。「分母が小さくなっただけ」のケース を必ず疑い、業績や配当方針の持続性を別途確認する姿勢が必要です。

優待改悪・廃止の典型パターン 4 つ

優待リスクは「廃止」だけではありません。典型パターンは 4 つ あり、それぞれ性質が違います。第 1 が 優待の完全廃止、第 2 が 利用条件の悪化 (利用上限の設定・対象店舗の縮小など)、第 3 が 配当への振替 (優待をなくして配当を増やすケース)、第 4 が 株主数・構成変化への対応 (大口優遇の廃止など) です。実例として、ほっすん@株主優待&子育て投資家 (@hossun_yutai) のような声では、スクロール (8005) が株主優待廃止と同時に大幅増配を発表し配当利回り 7.86% へ上昇した観察例が共有されています。これは「廃止 + 配当振替」の典型例で、優待目当ての株主にとっては実質的な改悪ですが、配当目当ての投資家にとっては逆に魅力が増す構造です。利用条件劣化のパターンでは、ありゃりゃ (@aryarya) のような声で、ユナイテッド&コレクティブ (3557・てけてけ運営) が会計 1,000 円ごとに 1 枚 (500 円割引) までへと利用条件を絞った事例が紹介されています。額面利回りだけでは実用価値を測れない ことを示す典型例です。

権利落ち後の株価下落を計算に織り込む

権利確定月の翌営業日は 権利落ち日 で、理屈の上では配当と優待相当分だけ株価が下落します。実際の下落幅は需給で変動しますが、計算上は無視せず織り込むのが安全です。たとえば優待価値 3,000 円 + 配当 2,000 円で合計 5,000 円相当の権利を取得した場合、100 株保有なら 1 株あたり 50 円が理論上の下落目安となります。権利前だけ株価が高く見える 銘柄も存在するため、権利確定月の前後 1〜2 ヶ月のチャートを確認しておくと、買うタイミングの判断材料になります。私は優待目的の銘柄でも、まず IR の優待変更履歴を 5 年分さかのぼって確認する ようにしており、過去に改悪歴がある銘柄ほど将来の再改悪リスクを織り込んで保有量を抑える方針にしています。

撤退基準と保有額を先に決める

まとめ

株主優待の利回り計算は、5 ステップで再現可能な観察手順に落とし込めます。①必要株数と株価から投資額を出す → ②年間配当金総額を出す → ③優待を年間価値に換算する (食事券は利用予定 / 自社製品は店頭価格 / デジタルギフトは額面 / 自社サービスは利用可能性) → ④配当利回りと優待利回りを別々に計算する → ⑤合算して総合利回りを見る、という流れです。配当だけを見るアプローチについては 高配当株の選び方 と対比して読むと、インカム投資の判定軸が立体的になります。

参考文献・関連リソース

書籍 / 公式情報源

- 雑誌 『ダイヤモンドZAi』(ダイヤモンド社) — 毎号「優待 + 配当ランキング」を掲載する個人投資家向け雑誌

- 書籍 東洋経済新報社『会社四季報』(各号) — 優待・配当・業績の一次データ

- 公式 会社四季報オンライン 用語集「優待利回り」 — 優待利回りの定義と計算式

- 公式 野村證券「証券用語解説集」 — 株式関連用語の総合解説

- 公式 JPX「適時開示情報閲覧サービス」 — 優待制度変更 IR の確認先

- 公式 日本証券業協会 — 利回り表示の指針

関連記事 (nitekabu Journal)

- 高配当株の選び方 — 配当のみの選別軸 (本記事と対比)

- 株の損切りは何%か — 撤退基準の決め方

- ポジションサイジングの計算方法 — 1 銘柄あたりの投資額制限

- 割安株の見つけ方 — バリュー軸での銘柄選別

- グロース株の選び方 — グロース軸との対比

- モメンタム投資のやり方 — 短期スイングとの対比

- 証券口座SBI・楽天・マネックスの比較 — 優待カレンダーの確認に使える証券口座

- 株スクリーニングのおすすめ5選 — 配当 + 優待条件で絞り込めるスクリーナー

ツール

- サイト nitekabu-shindan — 投資家タイプ診断 (インカム / グロース / モメンタム系の判定)

// faq

よくある質問

Q. 優待利回りの計算方法を教えてください

A. 優待品の市場価格(または額面)÷株価(取得価格)×100で計算します。食事券は額面、自社製品は市場価格、デジタルギフトはギフトコード額面が換算の基準です。配当利回りと合算した総合利回りで他銘柄と比較するのが実践的です。

Q. 総合利回りはどう計算しますか?

A. (年間配当金総額+優待品の金銭換算額)÷投資額×100で計算します。たとえば株価2,000円・1株配当40円・優待換算1,000円(100株単元・年1回)の場合、投資額=2,000円×100株=200,000円、年間配当総額=40円×100株=4,000円。総合利回り=(4,000+1,000)÷200,000×100=2.5%です。

Q. 長期保有特典のある優待はどう比較すればいいですか?

A. 特典が発生するまでの年数で割って年率換算してから比較します。3年後に500円分上乗せなら年率換算で167円/年の追加価値です。初年度の利回りだけで判断すると過小評価になるケースがあります。

Q. 優待改悪・廃止のリスクはどう確認しますか?

A. 過去の改悪・廃止歴をIR情報で確認し、配当性向・自己資本比率・業績トレンドも見ます。権利落ち後の株価下落が優待利回りを超えるケースもあるため、優待だけで保有を判断しないのが重要です。