// investor-types

ポジションサイジング 計算方法|1% ルールの実例と早見表

updated by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

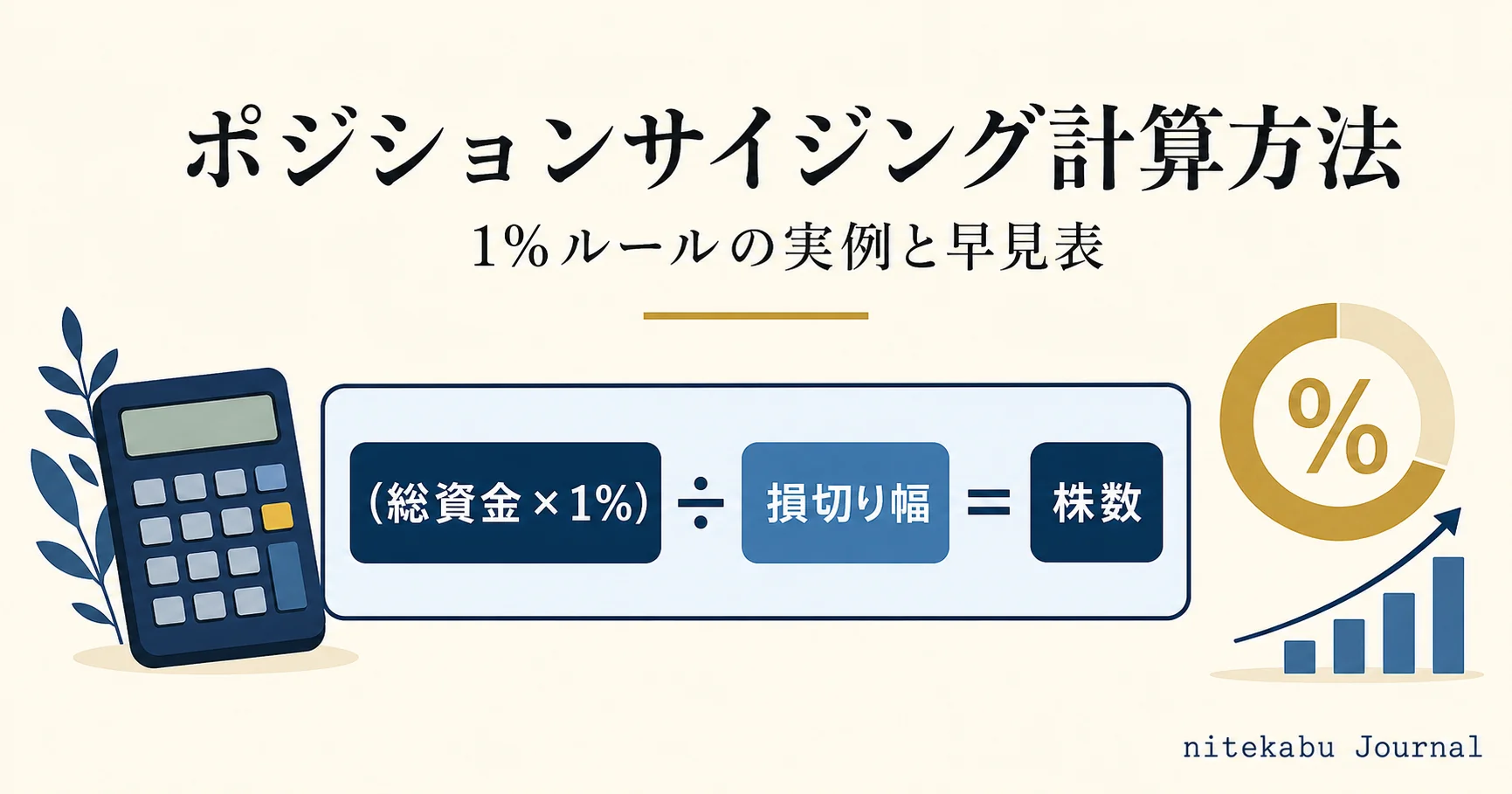

「1 銘柄に何株買えばいいのか」——個人投資家が損切りラインを決めた次に必ず詰まる質問です。結論から言うと、「総資金 × リスク率 (1-2%) ÷ 1 株あたりの損失幅 = 買える株数」 という逆算式で計算するのが現実解です。例: 総資金 500 万円・リスク 1%・損切り幅 150 円なら、(500 万 × 0.01) ÷ 150 = 333 株。この計算式を機械的に適用すれば、相場の感情に流されずに一定のリスクで運用し続けられます。

事実根拠としては、書籍 Van K. Tharp『Trade Your Way to Financial Freedom』(2007, Amazon JP) で 1% リスクモデル が体系化されており、多くのプロトレーダーが採用している標準的なポジションサイジング設計です。数学的最適化の理論では 書籍 Ralph Vince『The Mathematics of Money Management』(1992, Amazon JP) の Optimal F が知られています。最も古典的な理論は 論文 John L. Kelly Jr. (1956) “A New Interpretation of Information Rate” (Bell System Technical Journal) の Kelly Criterion で、勝率と損益比から最適なベットサイズを導出します。

実際、X の株クラでも 「総資金 100 万円なら 1 トレード最大損失 1 万円。株価 1000 円で損切り 950 円なら、許容リスク 1 万円 ÷ 50 円 = 200 株まで」 という具体的な計算式運用例がよく共有されています。AIスイングトレード研究パパ (@penguin_pap_jp) のような声では、ポール・チューダー・ジョーンズの 5:1 ルール(損切りを 1%、利確を必ず 5% 以上に置けば勝率 3 割でも計算上プラス)が紹介されており、1% リスクモデルと組み合わせることで長期的に資金が減りにくい運用感覚も共有されています。

つまり、ポジションサイジングは 「許容リスク額」を先に決め、そこから逆算で株数を導く 設計が個人投資家の現実解です。

この記事では、私が日本株のスイング運用で実際に使っているポジションサイジング計算を、1% ルールの基本式 + 損切り幅別早見表 + 100 株単位の現実調整 + ケリー基準 + 連敗時対応 で整理します。リスク管理のハブ記事として、損切りルールを扱った 株の損切りは何パーセント? と対で読んでください。

ポジションサイジングとは|資金管理の基本式

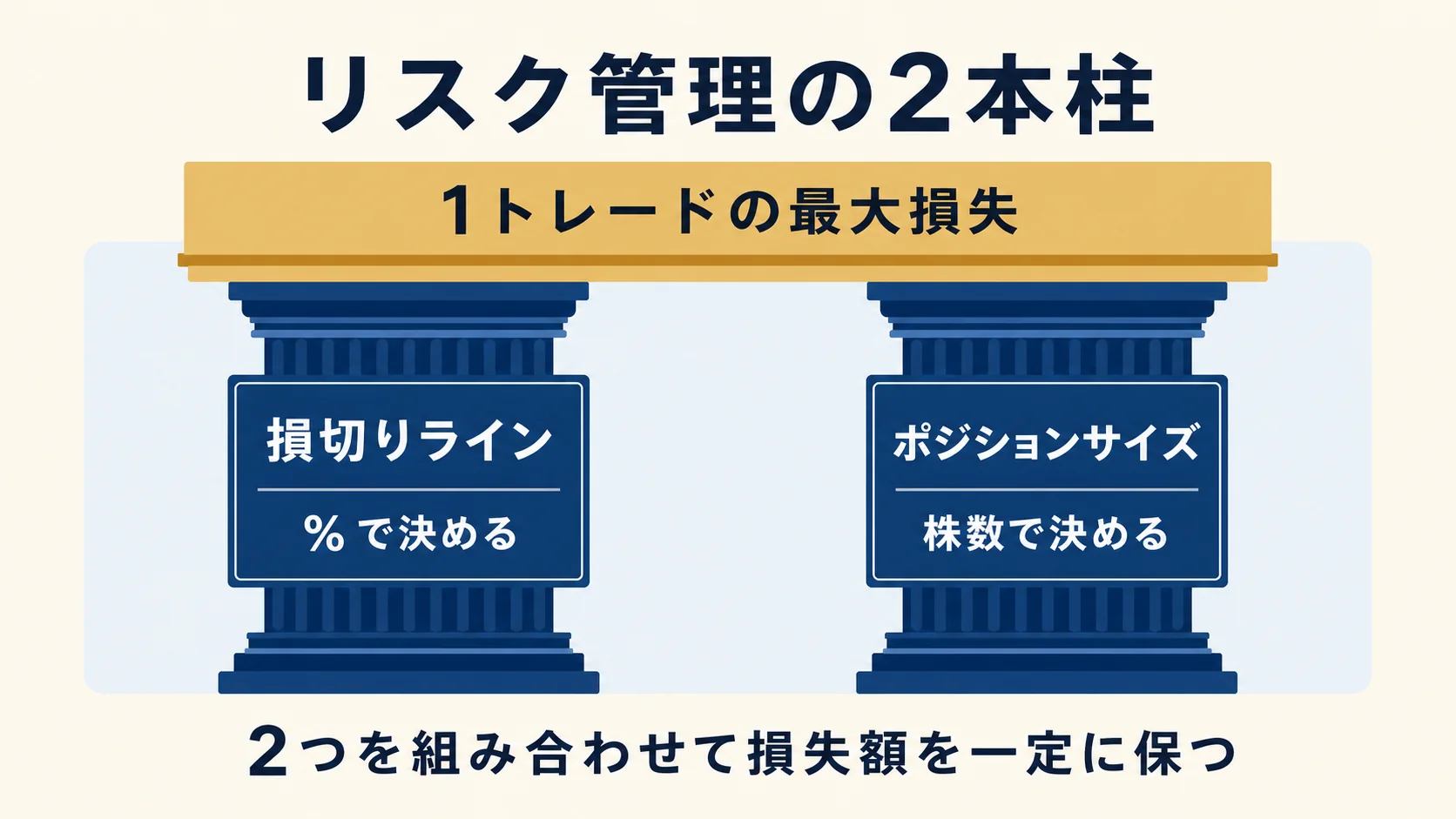

ポジションサイジングとは、1 つのトレードで何株 (どれだけ) 買うかを決める設計 のことです。同じ銘柄を買う時でも、ポジションサイズが大きすぎれば 1 度の損失で資金の大半を失い、小さすぎれば利益機会を逃します。資金管理の中核をなす最重要トピックです。

ポジションサイジングと損切りラインは、リスク管理の 2 本柱 です。

- 損切りライン (% で決める): どこまで含み損が拡大したら撤退するか (= 1 株あたりの最大損失幅)

- ポジションサイズ (株数で決める): 何株保有するか (= 損切り発動時の総損失額)

この 2 つを組み合わせて、「1 トレードの最大損失額」 を一定にコントロールします。例えば「1 トレードの損失 = 総資金の 1%」と決めれば、損切り幅 (%) に関係なく、毎回同じ金額の損失で済む設計になります。

| 要素 | 役割 | 決め方 |

|---|---|---|

| 損切り幅 (%) | 1 株あたりの最大損失 | チャート構造・固定 % で決定 |

| ポジションサイズ (株数) | 損失発動時の総損失額 | 損切り幅から逆算 |

| リスク率 (1-2%) | トレード 1 回の許容損失 | 総資金からの割合 |

「いくらまで損していいか (リスク率)」を先に決めて、そこから「損切り幅 ÷ 株数 = 総損失額」が一致するように株数を逆算する——この発想がポジションサイジングの本質です。損切りの詳細は 株の損切りは何パーセント? で扱っています。

1% ルールの基本計算式|許容リスク ÷ 1 株リスク = 株数

1% ルールは 「1 トレードの最大損失 = 総資金の 1%」 とするポジションサイジングの代表的なモデルです。書籍 Van K. Tharp『Trade Your Way to Financial Freedom』(2007, Amazon JP) で体系化され、世界中のプロトレーダーが採用している標準モデルです。

基本計算式:

ポジションサイズ (株数) = (総資金 × リスク率) ÷ 1 株あたりの損失幅計算例 1: 総資金 100 万円

- リスク率: 1% (許容損失 = 1 万円)

- 株価: 1,000 円

- 損切り: 950 円 (損切り幅 50 円)

- 計算: (100 万 × 0.01) ÷ 50 = 200 株

X の株クラでも、100 万円 → 200 株のような具体例で 1% リスクの計算式運用がよく紹介されており、10 連敗しても資金は約 9 割残る設計だ、という運用感覚が共有されています。初心者は 0.5% から始め必ず逆指値で感情を排除する、という考え方も併せて広く語られています。

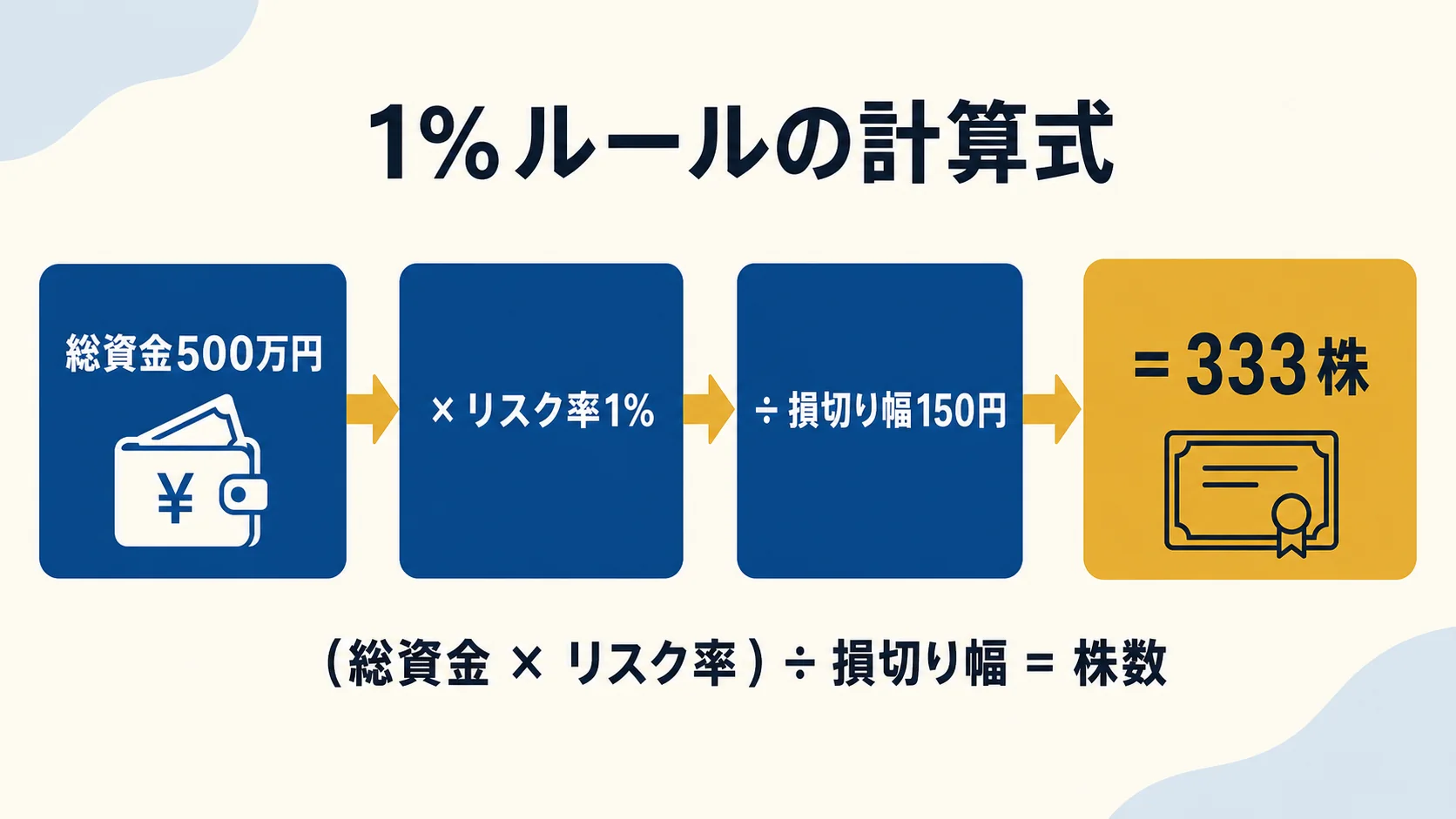

計算例 2: 総資金 500 万円

- リスク率: 1% (許容損失 = 5 万円)

- 株価: 3,000 円

- 損切り: 2,850 円 (損切り幅 150 円)

- 計算: (500 万 × 0.01) ÷ 150 = 333 株

Hiro (@hiro_fx1218) のような株クラの声では、「1 トレードのリスクを資産全体の 1〜2% に抑える」「ドローダウンから回復するのに必要な利益率が損失より遥かに大きい」「最悪のシナリオから逆算してポジションサイズを決める」といった資金管理の本質が整理されています。Excel で計算式を可視化している運用例も広く共有されています。

計算例 3: 総資金 1,000 万円

- リスク率: 1% (許容損失 = 10 万円)

- 株価: 5,000 円

- 損切り: 4,750 円 (損切り幅 250 円)

- 計算: (1,000 万 × 0.01) ÷ 250 = 400 株

これらの計算式を毎回手動でやるのは現実的でないため、スプレッドシート (Excel / Google Sheets) で自動計算ツールを作る のが定石です。次のセクションで損切り幅別の早見表を提示します。

| 総資金 | リスク率 | 許容損失額 | 例: 損切り幅 100 円 | 計算 |

|---|---|---|---|---|

| 100 万円 | 1% | 1 万円 | 100 株 | 1 万 ÷ 100 |

| 300 万円 | 1% | 3 万円 | 300 株 | 3 万 ÷ 100 |

| 500 万円 | 1% | 5 万円 | 500 株 | 5 万 ÷ 100 |

| 1,000 万円 | 1% | 10 万円 | 1,000 株 | 10 万 ÷ 100 |

損切り幅別ポジションサイズ早見表

毎回計算しなくて済むよう、総資金別 × 損切り幅別の早見表 を作っておくと便利です。リスク率 1% で固定した場合の例を提示します。

総資金 100 万円・リスク 1% (許容損失 1 万円)

| 損切り幅 | ポジションサイズ |

|---|---|

| 30 円 | 333 株 |

| 50 円 | 200 株 |

| 100 円 | 100 株 |

| 150 円 | 66 株 |

| 200 円 | 50 株 |

| 300 円 | 33 株 |

総資金 500 万円・リスク 1% (許容損失 5 万円)

| 損切り幅 | ポジションサイズ |

|---|---|

| 30 円 | 1,666 株 |

| 50 円 | 1,000 株 |

| 100 円 | 500 株 |

| 150 円 | 333 株 |

| 200 円 | 250 株 |

| 300 円 | 166 株 |

総資金 1,000 万円・リスク 1% (許容損失 10 万円)

| 損切り幅 | ポジションサイズ |

|---|---|

| 30 円 | 3,333 株 |

| 50 円 | 2,000 株 |

| 100 円 | 1,000 株 |

| 150 円 | 666 株 |

| 200 円 | 500 株 |

| 300 円 | 333 株 |

X の株クラでも、総資産 100 万円・1% リスクなら損切り幅 50 円で 200 株、100 円で 100 株、150 円で 66 株が目安、という早見表ベースの運用例がよく共有されます。日本株は 100 株単位なので、損切り幅を調整して単元株に合わせる判断が必要、という指摘もしばしば話題になります。

この早見表を スマホのメモアプリやチャート画面の横に貼っておく と、エントリー時に瞬時に株数を確認できます。私自身は、損切り幅 50 / 100 / 150 / 200 円の 4 パターンだけメモして、それ以外は手元計算しています。

日本株の 100 株単位制約への対応

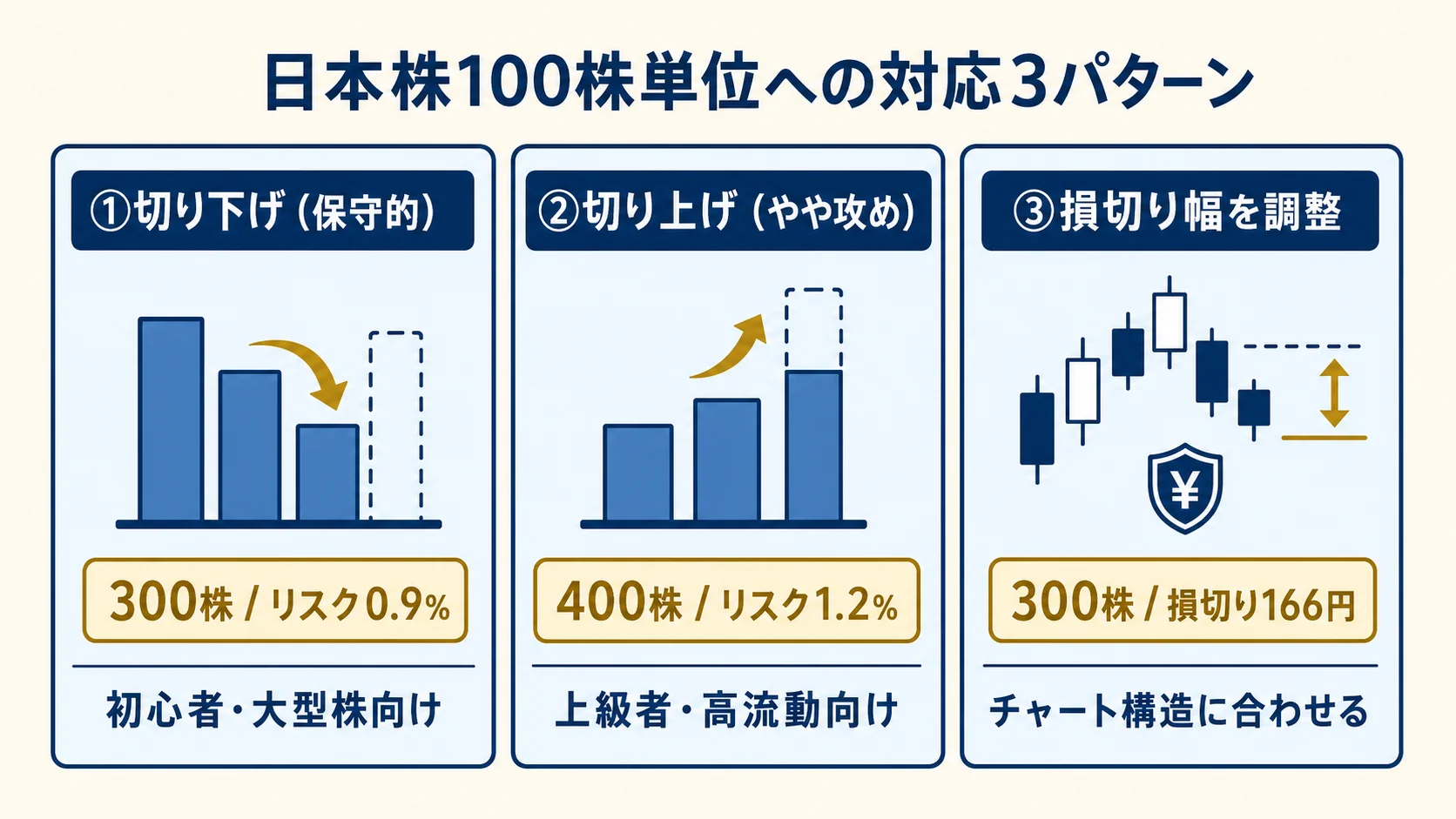

日本株は 単元株 100 株 が原則 (ミニ株を除く) です。理論計算で「333 株」と出ても、実際に発注できるのは 300 株か 400 株です。この差を どう扱うかで運用結果が変わります。

選択肢 1: 切り下げ (リスク低減)

理論株数 333 株 → 実発注 300 株 に切り下げる方法。リスク額が 0.9% に低下し、より保守的になります。初心者・大型株での運用に向きます。

選択肢 2: 切り上げ (株数ギリギリ)

理論株数 333 株 → 実発注 400 株 に切り上げる方法。リスク額が 1.2% に増加。流動性が高く確実に逆指値が機能する銘柄に限定します。上級者向け。

選択肢 3: 損切り幅を調整して単元株に合わせる

理論株数 333 株を 300 株に合わせるため、損切り幅を 150 円 → 166 円に拡大する方法。チャート構造的に意味のある損切り位置 (サポートライン下など) なら採用可。

| 選択肢 | 実発注株数 | 実リスク率 | 向き |

|---|---|---|---|

| ① 切り下げ | 300 株 | 0.9% | 初心者・大型株 |

| ② 切り上げ | 400 株 | 1.2% | 上級者・高流動 |

| ③ 損切り幅調整 | 300 株 | 1.0% (実額 5 万) | チャート構造採用 |

ミニ株 (単元未満株) を使う選択肢

SBI 証券の S 株、楽天証券のかぶミニ、マネックス証券のワン株などのミニ株サービスを使えば、1 株単位で発注できる ため、理論株数をそのまま発注できます。証券口座の機能比較は 証券口座 SBI vs 楽天 vs マネックス|パターン投資家の選び方 を参照してください。

私自身は、メインは ① 切り下げ (保守的) + 一部 ミニ株で理論値発注 の組み合わせで運用しています。資金規模 500 万円以下なら 100 株単位の制約は大きいので、ミニ株活用は実用的です。

リスクリワード × ポジションサイジングの組み合わせ

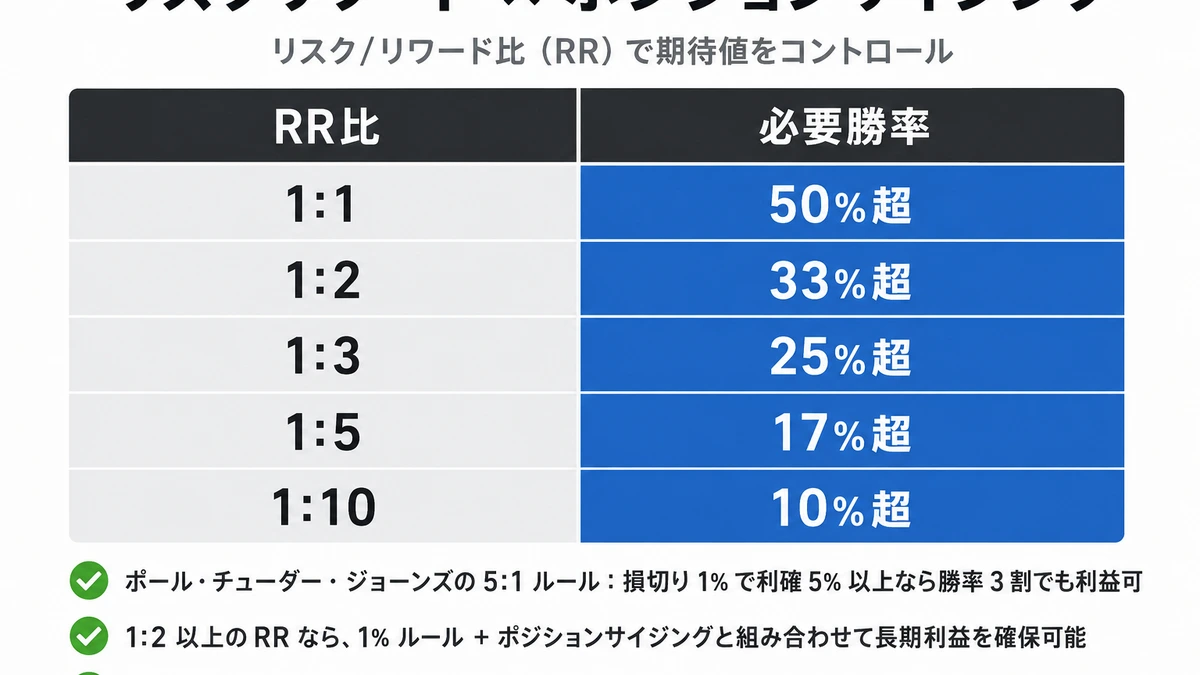

ポジションサイジングだけでなく、リスクリワード (損益比) との組み合わせで期待値を設計します。

リスクリワード比 = 利確目標までの値幅 ÷ 損切りまでの値幅

| RR (リスクリワード比) | 期待値プラスに必要な勝率 |

|---|---|

| 1:1 | 50% 超 |

| 1:2 | 33% 超 |

| 1:3 | 25% 超 |

| 1:5 | 17% 超 |

| 1:10 | 10% 超 |

AIスイングトレード研究パパ (@penguin_pap_jp) のような株クラの声では、ポール・チューダー・ジョーンズの 5:1 ルール(損切り 1% に対し利確 5% 以上)を意識すれば勝率 3 割でも計算上プラスになる、という運用感覚が紹介されています。多くの個人投資家は 1:2〜1:3 を最低ラインにしており、1% ルールと組み合わせることで長期的に資金が減りにくい、という考え方も広く共有されています。

ポジションサイジング + RR の組み合わせ計算:

総資金 500 万円・リスク 1% (許容損失 5 万円)・RR 1:3 の場合:

- 損切り幅: 150 円

- ポジションサイズ: (500 万 × 0.01) ÷ 150 = 333 株 → 300 株 (切り下げ)

- 損切り時総損失: 300 × 150 = 4.5 万円 (許容 5 万円以内)

- 利確時総利益: 300 × 450 (150 × 3) = 13.5 万円

- 期待値 (勝率 5 割の場合): (13.5 × 0.5) - (4.5 × 0.5) = +4.5 万円

このように、1 トレードの期待値 + 連敗時の生存率 を両立できる設計が、ポジションサイジングと RR の組み合わせの本質です。テクニカル指標で損切り / 利確位置を決める実戦は RSI の使い方|30/70 だけで判断しない 4 つの複合条件 MACD の使い方|GC・ヒストグラム・ダイバの実戦 4 条件 ボリンジャーバンドの使い方|逆張り vs 順張りと 4 つの使い分け を参照してください。

ケリー基準 (Kelly Criterion) と Half Kelly

ケリー基準は 「勝率と損益比から最適なベットサイズを導出する」 数学的手法で、論文 John L. Kelly Jr. (1956) “A New Interpretation of Information Rate” (Bell System Technical Journal) で考案されました。

ケリー基準の計算式:

最適ベット率 f* = (勝率 × 損益比 - 敗率) ÷ 損益比

= (p × b - q) ÷ b

p: 勝率 (例: 0.5)

q: 敗率 (= 1 - p, 例: 0.5)

b: 損益比 (例: 2 = リスク 1 に対してリワード 2)計算例: 勝率 6 割 (p=0.6, q=0.4) + 損益比 1:2 (b=2) の場合

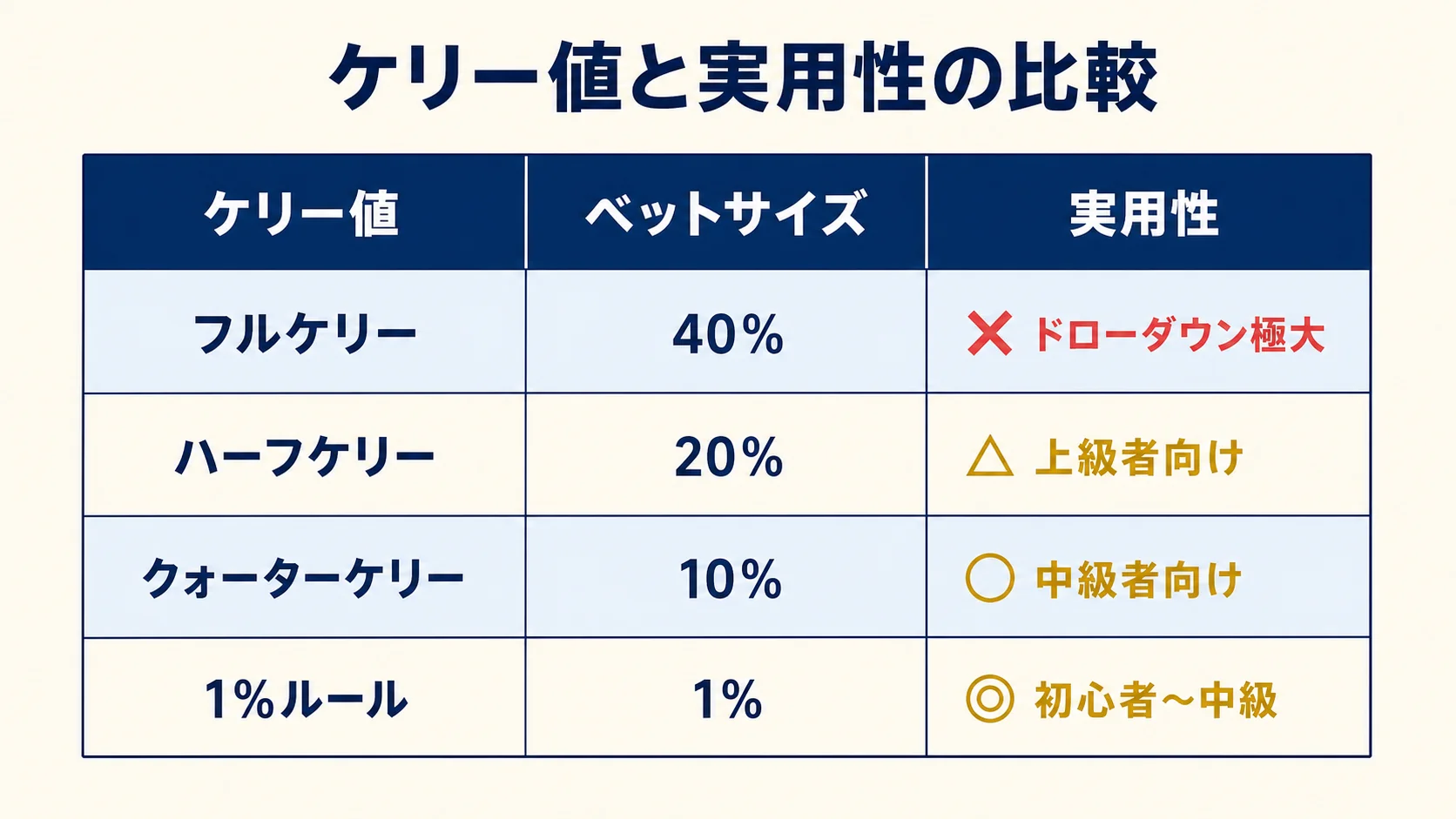

- f* = (0.6 × 2 - 0.4) ÷ 2 = (1.2 - 0.4) ÷ 2 = 0.4 = 40%

つまり「総資金の 40% を 1 トレードに賭ける」のが理論的最適となります。

しかしフルケリーは現実的でない: ケリー基準は長期的な期待値最大化を目的としますが、短期的なドローダウンが極端に大きくなる という問題があります。勝率や損益比の推定値がわずかに外れただけで、急激な資金減少に陥るリスクがあります。

実用解は Half Kelly (ハーフケリー): 計算で出た最適 f の 半分 (or 1/4) を採用します。上記の例なら 40% ではなく 20% (Half Kelly) や 10% (Quarter Kelly) にする運用です。半分に抑えることで、ドローダウンを大幅に小さくしつつ、期待値の大部分を享受できます。

| ケリー値 | 計算 | 実用性 |

|---|---|---|

| フルケリー (1.0) | 40% (上記例) | ❌ ドローダウン極大 |

| ハーフケリー (0.5) | 20% | △ 上級者向け |

| クォーターケリー (0.25) | 10% | ◯ 中級者向け |

| 1% ルール | 1% (Tharp 推奨) | ◎ 初心者〜中級 |

書籍 Ralph Vince『The Mathematics of Money Management』(1992, Amazon JP) で詳述されている Optimal F も、Kelly と類似の最適化理論ですが、実用面では Half Kelly や 1% ルールの方が個人投資家に向きます。

個人投資家は、勝率や損益比を正確に測定できる経験を積むまで、Kelly 系は採用せず 1% ルールに集中 するのが現実的です。私自身も、過去 300 トレードの統計が揃うまでは 1% ルール一択で運用していました。

連敗時のサイズ縮小ルール + 心理管理

ポジションサイジングを「機械的に同じ計算式で運用」するだけでは不十分で、連敗時には自動でサイズを縮小 するルールを併用するのが現実解です。

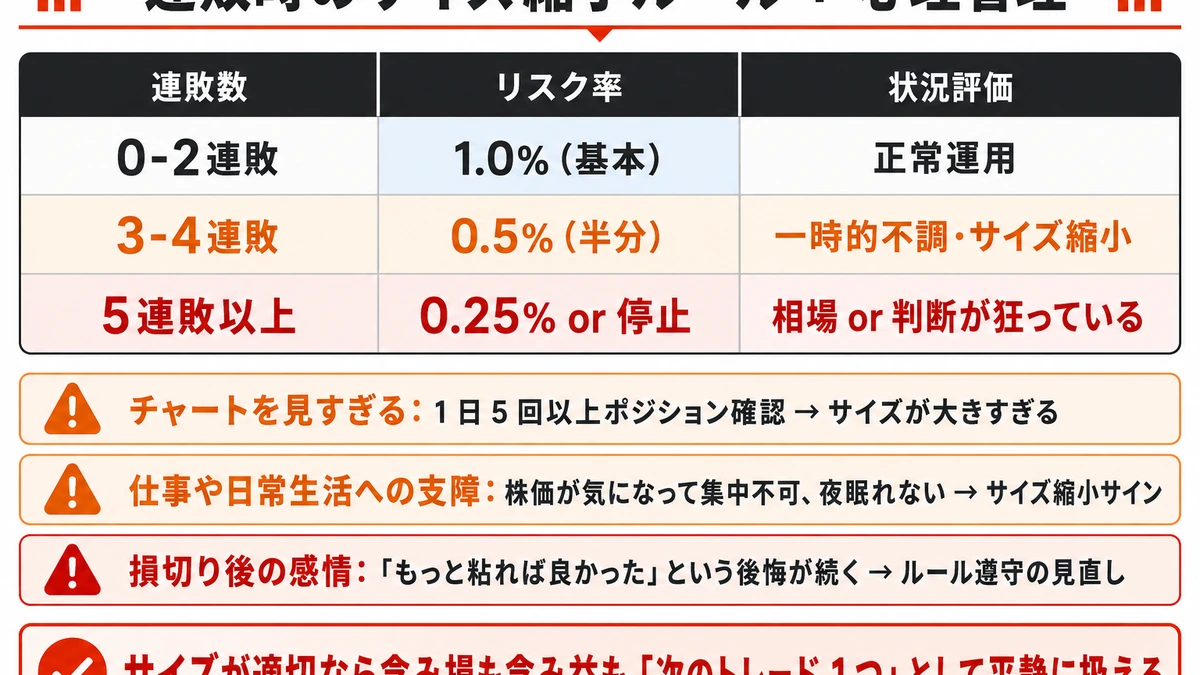

連敗時のサイズ縮小ルール (例):

| 連敗数 | リスク率 | 状況評価 |

|---|---|---|

| 0-2 連敗 | 1.0% (基本) | 正常運用 |

| 3-4 連敗 | 0.5% (半分) | 一時的不調・サイズ縮小 |

| 5 連敗以上 | 0.25% or 停止 | 相場 or 自分の判断のどちらかが狂っている |

X の株クラでも、1 トレード 1% 以内でも月間最大損失は 6〜8% 以内に抑える、負けが続いたら即座にポジションサイズを半分にする、調子が良い時ほどルールを厳しく守る という運用ルールがよく共有されています。サイズが大きすぎると株価を見るたびにイライラして仕事にも集中できなくなるのが危険信号、という心理面の指摘もしばしば話題になります。

月間最大損失 (Stop Out Level):

「1 トレード 1%」を守っていても、連敗が続けば月間 10% を超えるドローダウンになります。月間最大損失 6-8% を上限 とし、それを超えたらその月は新規エントリーを停止する、という上位ルールが現実的です。

心理管理の 3 つのチェックポイント:

- チャートを見すぎる: 1 日 5 回以上ポジションを確認しているなら、サイズが大きすぎる可能性

- 仕事や日常生活への支障: 株価を気にして集中できない、夜眠れない → サイズ縮小サイン

- 損切り後の感情: 損切り後に「もっと粘れば良かった」と後悔が続く → ルール遵守の見直し

私自身がこの状態を経験したのは、ある銘柄を自分にとって大きいロットで保有していた時期でした。10 分に 1 回チャートを確認しないと落ち着けず、5% 下落で感情的な撤退をしました。後から冷静に見返すと、チャートパターンは崩れていませんでした。チャート確認の頻度は、ポジションサイズが心理的な上限を超えているバロメーターとして、最も分かりやすい指標だと実感しています。

ポジションサイズが適切であれば、含み損も含み益も「次のトレードの 1 つ」として平静に扱えます。サイズが心理を超えている時は、技術より先に資金管理を見直す のが原則です。心理面の詳細は損切りに関する記事 株の損切りは何パーセント? の心理克服法セクションも参照してください。

ポジションサイジング計算ミス 4 類型

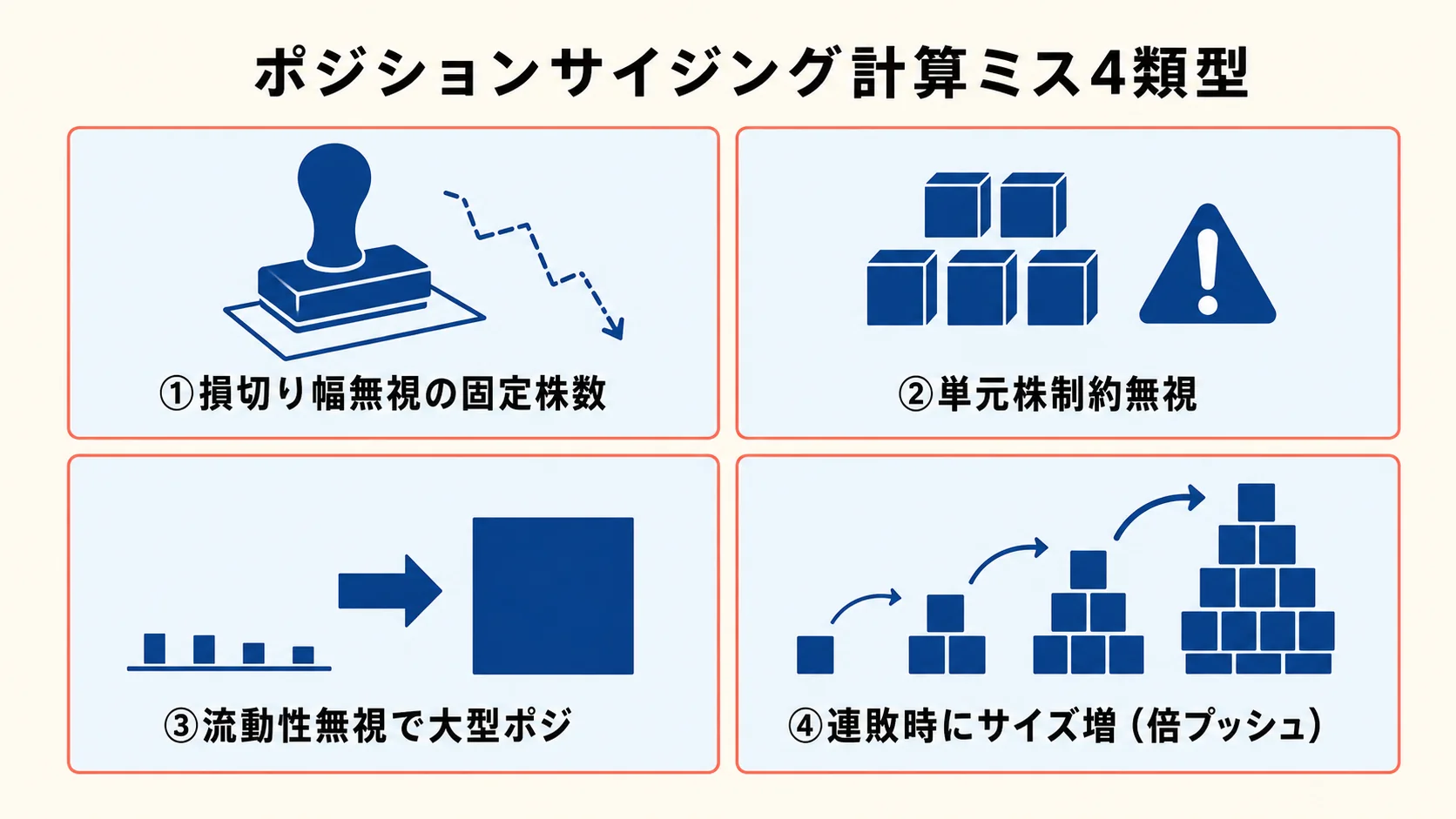

ポジションサイジングで個人投資家がよく踏む 4 つの罠を整理します。私自身も、過去にすべてのパターンで損失を出しました。

類型 1: 損切り幅を考えずに「いつもの株数」で発注

「100 株単位で買う」「資金の 20% で買う」のような固定ルールで、損切り幅を考慮しないパターンです。損切り幅が 50 円の銘柄も 300 円の銘柄も同じ 200 株で買うと、1 トレードのリスク額が銘柄ごとに 4-6 倍変動します。対策は 計算式 (リスク率 ÷ 損切り幅) を毎回使う ことです。

類型 2: 単元株制約を無視して理論値ベタ書き

理論株数 333 株を「だいたい」で 300 株 or 400 株にせず、333 株のまま発注しようとしてエラー、または無理に 400 株にしてリスクオーバーするパターンです。対策は 早見表で単元株 100 株単位に丸めて運用 することです。

類型 3: 流動性無視で大型ポジション

時価総額 100 億円未満の小型株で、1% リスクから逆算した株数を発注すると、出来高の数 % を占めてしまい流動性問題が発生します。逆指値が機能せず、約定が大幅に滑るリスクがあります。対策は 「ポジションサイズ ≤ 1 日平均出来高の 5%」 を上限ルールにすることです。

類型 4: 連敗時にサイズを増やす (倍プッシュ)

連敗で焦って「次は大きく取り戻そう」とサイズを 2 倍 / 3 倍にするマーチンゲール的な発想です。これは数学的に破綻するパターンで、連敗が続けば資金を一気に失います。対策は 連敗時こそサイズを縮小 することです。

| 罠 | 症状 | 対策 |

|---|---|---|

| ① | 損切り幅無視の固定株数 | 計算式 (リスク率 ÷ 損切り幅) を毎回使う |

| ② | 単元株制約無視 | 早見表で 100 株単位丸め |

| ③ | 流動性無視 | ポジサイ ≤ 1 日平均出来高の 5% |

| ④ | 連敗時にサイズ増 | 連敗時こそ縮小 (0.5%) |

これら 4 類型を回避するため、私は エントリー前に「計算式 → 早見表 → 流動性チェック → 連敗状況確認」の 4 ステップ を機械的に通します。チェックリスト化することで、感情の介入を物理的に減らせます。

株数と R:R を habitre で記録する

ポジションサイジングは 「エントリー時に計算する」だけでは不十分 で、計算結果と実取引のサイズが一致しているか、連敗局面でサイズを縮めたか、を後から振り返れる形で記録するのが本当の規律です。手計算をエクセルに転記する手間で挫折する個人投資家が多いのが現実。

2026 年 5 月 30 日にβ公開された habitre は、「残したい取引だけ 30 秒で記録」 できるハイライトジャーナル設計のブラウザアプリです。

- エントリー価格・損切り・利確目標 → R:R が自動計算

- 株数 × 損切り幅で 実リスク額が即時表示

- 3 根拠の言語化 で「なぜそのサイズにしたか」を残す

- 連敗時のサイズ縮小記録も時系列で追跡

1% ルールの計算式を毎回紙やエクセルに書く手間が消え、「計算 → エントリー → 記録 → 振り返り」の摩擦 が大きく下がります。β 期間中は無料・縛りなし・スマホのブラウザでそのまま使えるアプリ (ストア登録 / インストール不要)。

参考文献・関連リソース

書籍 / 論文

- 書籍 Van K. Tharp『Trade Your Way to Financial Freedom』(2007, Amazon JP) — 1% リスクモデルの定番教科書

- 書籍 Ralph Vince『The Mathematics of Money Management』(1992, Amazon JP) — Optimal F とポジションサイジング数学

- 論文 John L. Kelly Jr. (1956) “A New Interpretation of Information Rate” (Bell System Technical Journal) — Kelly Criterion の原論文

- 書籍 William J. O’Neil『How to Make Money in Stocks』(2009, Amazon JP) — CAN-SLIM 法とポジション資金配分

関連記事 (nitekabu Journal)

- 株の損切りは何パーセント?デイトレ/スイング/長期の数値目安 — 損切り幅の決め方 (ポジサイの前提)

- モメンタム投資のやり方|押し目買いと高値ブレイクの 2 戦略 — 押し目買い時のポジサイ

- グロース株の選び方|2026 年高金利環境で勝つ 4 つの選別軸 — CAN-SLIM 8% 損切り + ポジサイ

- 割安株の見つけ方|PER・PBR・配当利回りの 3 軸スクリーニング — バリュー株ポジサイ

- 高配当株の選び方|配当利回り 4% 銘柄と減配リスク 7 チェック — 高配当株ポジサイ

- ゴールデンクロスの信頼性|短期・中期・長期で何が違うか — 移動平均線割れ損切り起点

- RSI の使い方|30/70 だけで判断しない 4 つの複合条件 — RSI 損切り起点

- MACD の使い方|GC・ヒストグラム・ダイバの実戦 4 条件 — MACD 損切り起点

- ボリンジャーバンドの使い方|逆張り vs 順張りと 4 つの使い分け — BB 中央線割れ損切り

- 証券口座 SBI vs 楽天 vs マネックス|パターン投資家の選び方 — 逆指値発注機能 + ミニ株比較

- 株 スクリーニング サイト 5 選|無料比較と用途別の使い分け — エントリー候補抽出

ツール

- サイト nitekabu-shindan — 投資家タイプ診断 (スタイル別ポジサイの判定)

// faq

よくある質問

Q. 1%ルールだと取引機会が少なくなりませんか?

A. その通りですが、それが意図された設計です。1 トレードの最大損失を総資金の 1% に抑えることで連敗時の生存率を最大化します。取引機会を増やしたい場合は 1% を維持したまま複数銘柄(3〜5 銘柄)を同時保有することで対応します。

Q. 日本株の100株単位はどう調整しますか?

A. 3 つの選択肢があります。①切り下げ(理論 333 株→実発注 300 株)、②切り上げ(理論 333 株→実発注 400 株)、③損切り幅調整(損切り幅を拡大して株数を合わせる)。初心者は①切り下げが推奨で、ミニ株(SBI S 株/楽天かぶミニ)を使えば 1 株単位で理論値通りに発注できます。

Q. NISA口座でのポジションサイジングは通常口座と違いますか?

A. 基本式は同じですが NISA は損益通算できない制約があります。損切りした損失を他の利益と相殺できないため、NISA ではリスク率を 0.5%(通常の半分)に設定し、より保守的に運用するのが推奨です。

Q. ポジションが大きくなりすぎているサインはどう判断しますか?

A. 1日 5 回以上ポジションを確認している・仕事や日常への集中が落ちている・損切り後に後悔が続く、のいずれかに該当したらサイズが大きすぎるサインです。次のトレードからリスク率を 0.5% に半減して心理が安定するサイズを探るのが現実解です。