// investor-types

高配当株の選び方|配当利回り 4% 銘柄と減配リスク 7 チェック

updated by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

「配当利回り 5% 超の銘柄を見つけた = 即買い」——これは super_dill(@superdill5331) が「高配当株の罠」と呼ぶ典型的な失敗パターンです。表面利回りが高いのは株価が売られている証拠で、配当性向 80% 超だと減配 → さらなる株価下落の悪循環に陥りやすいのが実像。

実際、ヤマハ発動機 (7272) は 2025 年 12 月期に年間配当 50 円 → 35 円へ減配発表し、株価が 10-11% 下落しました (@invest_kumakuma)。米追加関税影響と繰延税金資産取崩しが主因の一時的減配ですが、減配直後に売却した投資家からの後悔投稿も目立ちました。

一方で、資産忍者 @mse_0924 が公開した 「高配当株 10 項目チェックリスト」 (PER 15 以下 / PBR 1 以下 / ROE 8% 以上 / 配当性向 30-50% / 自己資本 50% 以上 / 営業利益率 10% 以上 / 配当利回り 3.5% 以上 など) を全部満たす銘柄なら、減配リスクを大幅に下げて長期保有できます。

この記事では、私が日本株の高配当投資で実際に使っている運用ルールを、配当利回り 4% 以上のスクリーニング条件 + 減配リスク 7 チェック + 連続増配 8 期判定 + 4 派閥比較 (累進配当 / DOE / バランス / 高利回り) で整理します。記事 割安株の見つけ方 で扱った「高配当インカム派」を独立記事として深掘りし、ヤマハ発動機の減配ケーススタディも交えて「利回りが高い株を選ぶのではなく、減配しない株を選ぶ」というメッセージに振り切ります。

高配当株は「利回りが高い株」だけで選ばない

高配当株選びでいちばん多い誤解は、「配当利回りが高い = 良い銘柄」と見てしまうことです。利回りは、年間配当を株価で割って出る数字なので、配当が増えても上がりますが、株価が大きく下がっても上がります。つまり、同じ4%や5%でも中身はまったく違います。

利回りが高い理由は大きく2つです。ひとつは、業績が伸びて利益が増え、その結果として増配しているケース。これは企業の稼ぐ力に裏づけられた配当です。もうひとつは、業績悪化や市場の不安で株価が急落し、表面上の利回りだけが高く見えているケースです。後者は、次の決算で減配や無配が出るリスクを抱えています。

特に5%超の銘柄を見たら、まず警戒して中身を確認したいところです。配当性向が80%を超えている場合、利益の大半を配当に回している状態で、少し利益が落ちるだけで配当維持が難しくなります。これは減配不可避レベルとして扱うくらいが現実的です。

業種で絞るなら、銀行・商社・通信・保険の4業種は候補を探しやすい領域です。いずれも生活や企業活動に深く関わるインフラ性があり、景気変動を受けても事業が消えにくい構造を持っています。

「選び方が分からない人はまず銀行・商社・通信・保険の4業種に絞るのがおすすめ。これらは生活必需インフラで景気変動に強く、10年後も配当が続きやすい『宝船』」 — きらく (@rSu8bySbnrSIDPX)

高配当株の本質は、「利回りが高い株」を探すことではありません。長く受け取れる配当を重視し、減配しない株を選ぶことです。

配当利回り 4% 以上を入口にする理由

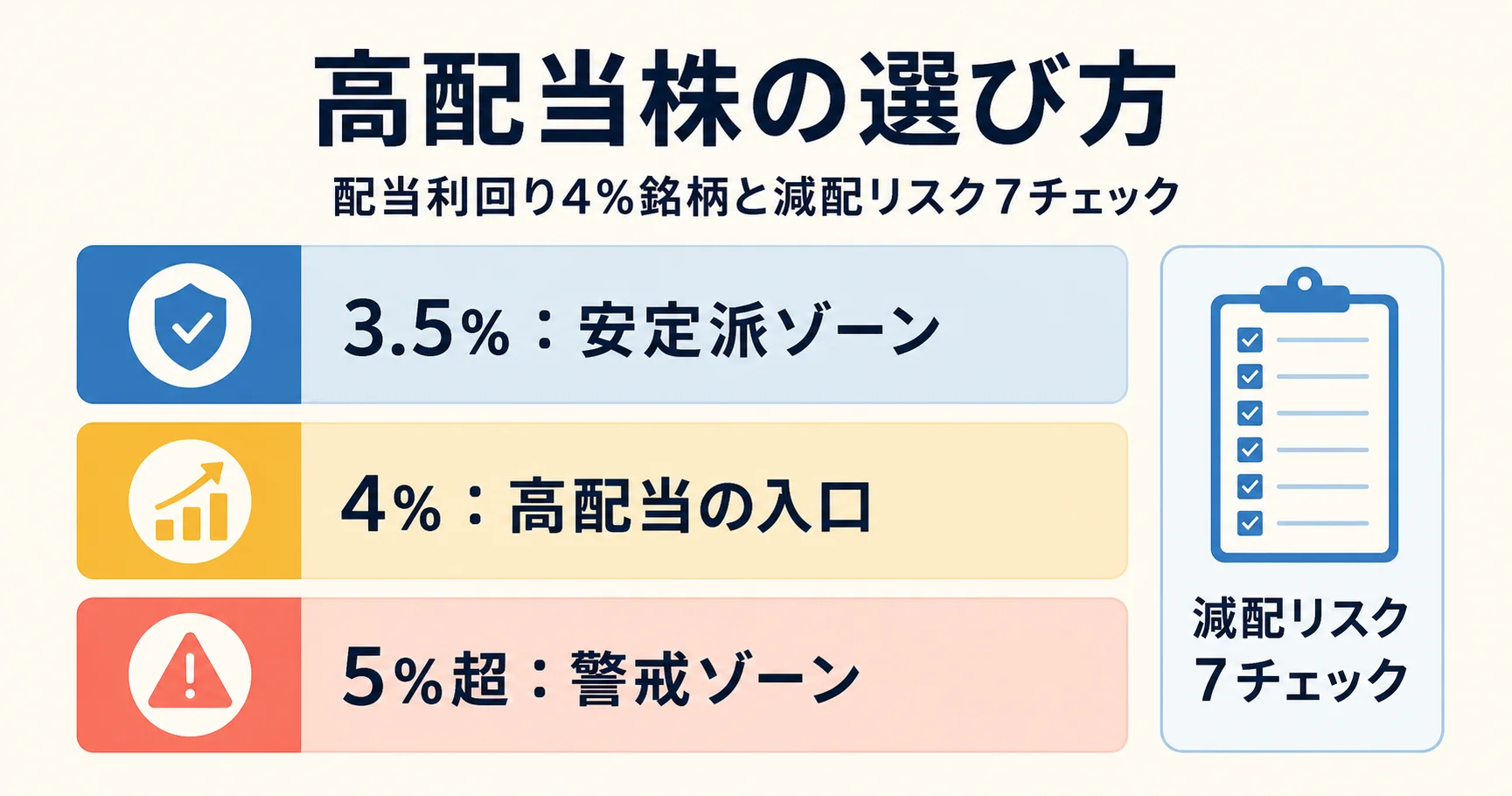

高配当株を探すとき、配当利回り 4% 以上は「高配当」と呼ぶための実務的な境界線になります。理由は、日経平均の平均配当利回りが概ね 2.0〜2.5% 前後で推移することが多く、4% はその約 2 倍の水準だからです。市場平均より少し高いだけなら高配当というより「やや配当厚め」ですが、4% を超えると、配当収入を目的に銘柄を選ぶ意味が明確になります。

もう一つの基準は、10 年物国債利回りとの比較です。国債は元本変動リスクが相対的に小さい一方、株式配当は減配や株価下落のリスクを負います。そのリスクを取る以上、税引後でも実質的にプラスのキャッシュフローを感じられる水準が必要です。配当利回り 4% なら、税引後でも約 3.2% 程度が残るため、国債利回りとの差を意識しながらリスクを取る合理性を検討しやすくなります。

利回り別に見ると、3.5% は安定派の水準です。業績が堅く、増配や株価上昇の余地も残りやすい一方、インカム目的としてはやや控えめです。4% は高配当株の入口で、特に累進配当方針を掲げる企業とは相性が良い水準です。5% 超は魅力的に見えますが、株価急落や業績懸念が織り込まれていることも多く、警戒ゾーンとして扱うべきです。

「丸井グループは好決算でも10%超下落して配当利回りが4.7〜4.9%まで上昇。累進配当を継続している点と優待の魅力から、暴落時でも握っていられる安心感。4%台後半で質の高い累進配当銘柄は希少」 — NISA実践家 (@EhNa2h)

丸井グループのように、利回り 4.7〜4.9% でも累進配当方針が続く銘柄は、単なる高利回りではなく、配当継続力を確認する価値があります。ただし、4% 以上はリターンの入口であると同時に、リスク確認の入口でもあります。利回りだけで判断せず、利益水準、配当性向、財務余力を合わせて見ることが、高配当株選びの基本です。

高配当株のスクリーニング条件を完全公開

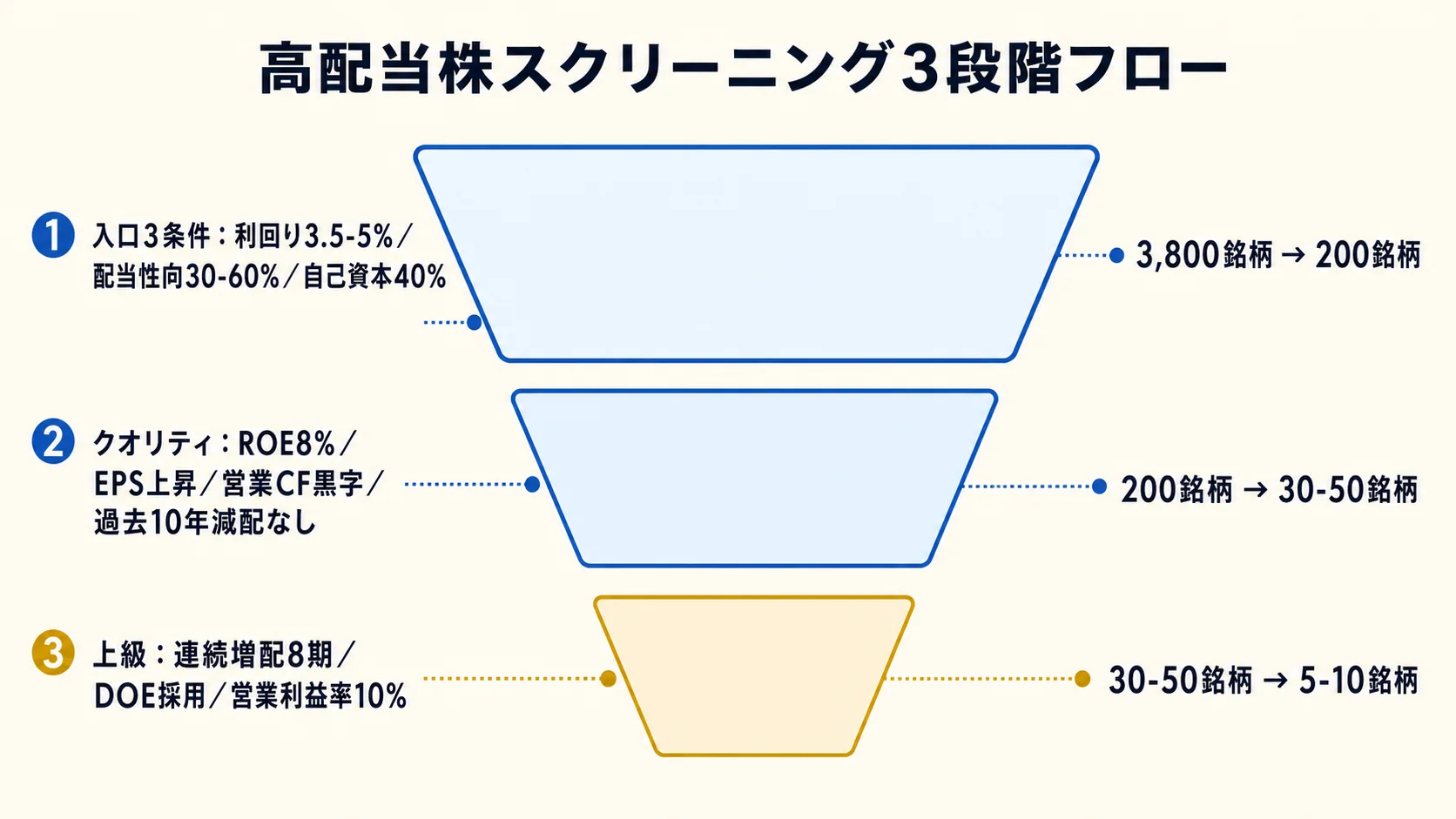

まず基本ラインは 3 つです。配当利回りは 3.5-5% に限定します。4% 前後は狙いやすい一方、6%、7% と上がるほど株価下落や業績悪化を織り込んでいる場合があるため、高利回り罠を避ける意味で上限も置きます。次に配当性向は 30-60%、理想は 30-50%。利益の大半を配当に回している企業は、少しの減益で減配余地が急に高まります。最後に自己資本比率 40% 以上。借入依存が強い企業より、財務に余力がある企業を優先して残します。

この基本ラインだけでは、まだ候補が多すぎます。必ず重ねたいクオリティフィルタは 4 つです。ROE 8% 以上で資本効率を確認し、EPS は直近 5 期で上昇または安定していることを見ます。営業 CF は毎年黒字、過去 10 年で減配歴なし。この 4 条件を入れると、見かけの利回りではなく「稼ぐ力」と「配当を維持する力」に寄せて絞れます。

上級者向けには、連続増配 8 期以上、DOE 採用銘柄ならさらに加点。営業利益率 10% 以上、売上高が右肩上がり、PER 15 倍以下 + PBR 1 倍以下も重ねると、配当だけでなく収益性と割安性も同時に確認できます。

絞り込みの実例は、第 1 ステージで基本ライン 3 条件を使い、約 3,800 銘柄から 200-300 銘柄へ。第 2 ステージでクオリティフィルタ 4 つを重ね、30-50 銘柄へ。第 3 ステージで上級オプションと個別ファンダ確認を行い、最終的に 5-10 銘柄まで絞る流れです。

「高配当株の選び方⑩選: ①PER⇒15以下 ②PBR⇒1.0以下 ③ROE⇒8%以上 ④EPS⇒上昇傾向 ⑤営業CF⇒毎年黒字 ⑥売上高⇒右肩上がり ⑦配当性向⇒30〜50% ⑧配当利回り⇒3.5%以上 ⑨営業利益率⇒10%以上 ⑩自己資本比率⇒50%以上」 — 資産忍者 (@mse_0924)

「減配を避けるには配当性向50%以下・自己資本比率40%以上・EPSが安定または上昇している企業を優先。利回り7%超のような派手な高配当は株価急落が原因で、配当性向90%台は減配不可避と判断」 — 配当長期投資家 (@sanpouyoshikici)

実際のスクリーナー機能は証券会社ごとに差があるため、条件検索の使いやすさは 証券口座SBI vs 楽天 vs マネックス を参照してください。

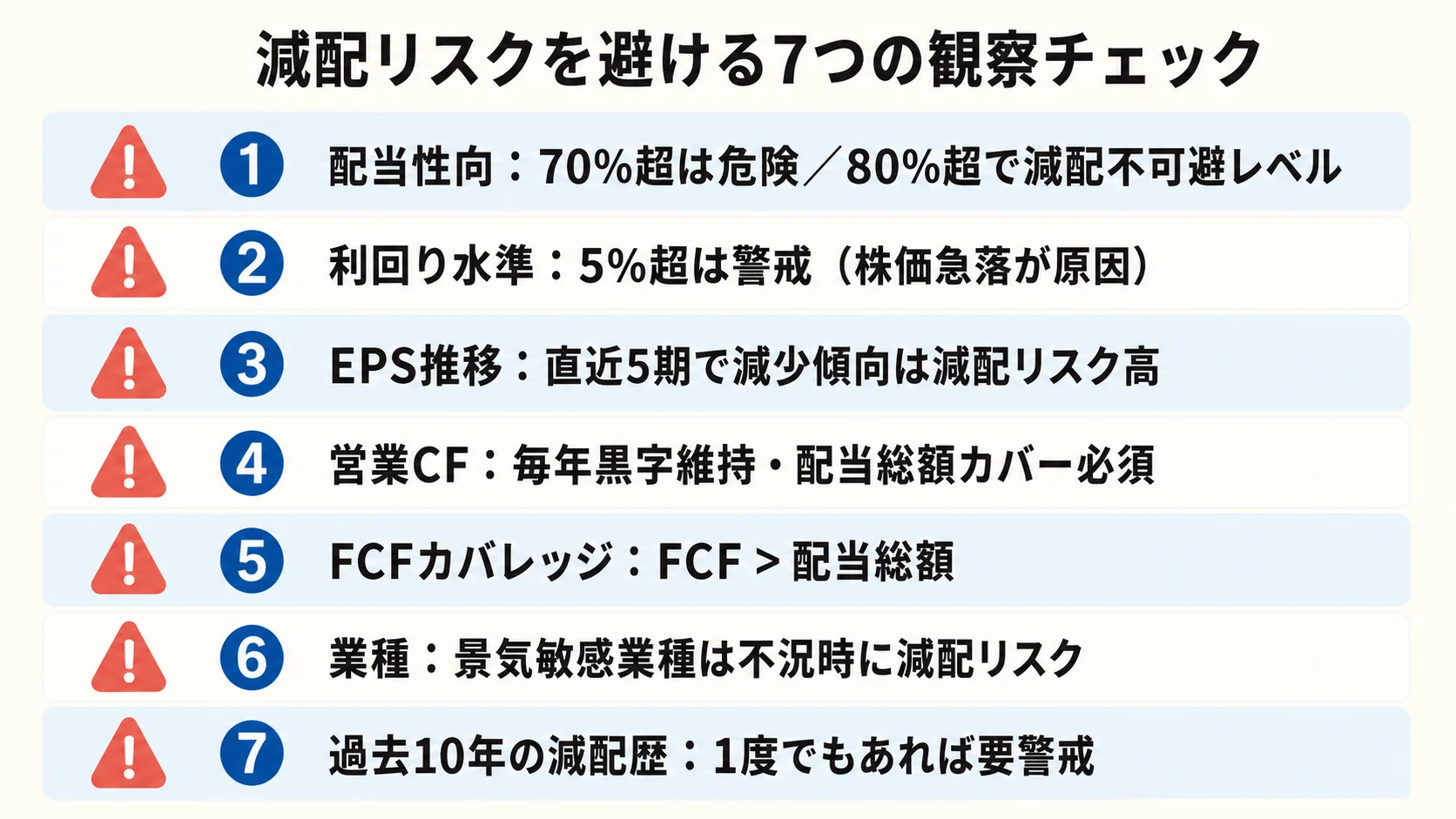

減配リスクを避ける 7 つの観察チェック

- 配当性向: 70% 超は危険、80% 超で減配不可避レベル。理想は 30-50%

- 利回り水準: 5% 超は警戒。株価急落で見かけの利回りが上がっている例が多い

- EPS 推移: 直近 5 期で減少傾向なら減配リスク高

- 営業 CF: 毎年黒字を維持し、配当総額をカバーできているか

- FCF カバレッジ: フリーキャッシュフロー > 配当総額

- 業種: 自動車部品・住宅関連・素材など景気敏感業種は不況時に減配リスク

- 過去 10 年の減配歴: 1 度でも減配した銘柄は要警戒

高配当株で最初に見るべきは利回りではなく、配当の原資です。利回り 4% 台でも、EPS が落ち、営業 CF が細り、FCF が配当総額を下回るなら、配当は利益ではなく過去の蓄えで支えられています。逆に利回りが目立たなくても、配当性向 30-50%、EPS 増加、営業 CF 黒字、FCF 余力ありなら、増配余地を観察しやすくなります。

ケーススタディはヤマハ発動機 (7272) です。2025 年 12 月期に年間配当 50 円から 35 円へ減配発表、減配率は -30%。最終利益は前期比 -85% と大幅下方修正され、株価は発表後に 10-11% 下落しました。主因は米追加関税影響と繰延税金資産の取崩しで、会社側は 2026 年に配当 50 円復帰の見通しを示しています。

ここで重要なのは、「一時的要因による減配」と「構造的悪化による減配」を分けることです。一時的減配は、為替、関税、自然災害、単発の特損などが主因で、翌期復配を見込む余地があります。構造的減配は、売上構造の悪化、業種縮小、経営問題が背景にあり、復配は遠く、売却検討の対象になりやすいです。

「ヤマハ発動機の減配は一時的要因が大きく、会社側は翌期配当復帰の見通しを示しています」 — くまくま投資 (@invest_kumakuma) のような株クラの声でも、ヤマハ発動機の減配は注目された事例として紹介されています。詳細は 公式 IR ヤマハ発動機 IR ページ (2025 年 12 月期決算短信・配当予想修正) で確認可能で、本文の数値はそちらに準拠しています。

「配当性向70%超だと業績が少し悪化しただけで減配せざるを得なくなります。理想は配当性向30〜50%でEPSが右肩上がりの企業を選ぶこと。フリーキャッシュフローが配当をカバーできているかも必ず確認」 — 高配当研究家 (@Atolm_D)

注: ヤマハ発動機 (7272) の言及は 2026 年 2 月時点の観察であり、現在の評価とは異なる場合があります。

連続増配 8 期は「減らさない力」を見る目安

連続増配年数を見るときは、まず会社が累進配当方針を明文化しているかを確認します。IRページ、中期経営計画、株主還元方針に「減配せず、維持または増配を目指す」といった表現があるかが出発点です。次に、有価証券報告書や日経の決算データで過去10年の1株配当を並べ、実際に増配が続いているかを見ます。このとき、周年記念や上場記念などの単発の記念配当は通常配当とは分けて考える必要があります。見かけ上は増配でも、記念配当を除くと横ばい、または減配に見えるケースがあるためです。あわせて配当性向の安定性も確認します。50%を超えていても長く維持できているなら、利益変動への耐性がある会社として観察できます。

8期連続増配は約2年分の短期的な業績変動を超えて配当を増やした実績と見られます。10期、約2.5年を超えると、リーマンショック級の不況をまたいだ銘柄も含まれやすくなります。さらに30期、7.5年級になると超長期実績の領域で、武田薬品工業のように30年以上実質減配なしとされる企業は、配当維持の歴史そのものが評価材料になります。

実例では、積水ハウスは14期連続増配を継続してきたディフェンシブ系の代表例です。累進配当方針を明文化している銘柄としては、安藤・間、日特建設、カルビー、ハウス食品、澁澤倉庫、Umiosなども挙げられます。さらにDOEを採用する企業は、利益が一時的に減っても自己資本が安定していれば配当を維持しやすい設計です。連続増配とDOE採用が重なる場合、実績と制度の両面から安定性を見られます。

「累進配当方針を明文化している銘柄: 安藤・間、日特建設、カルビー、ハウス食品など。積水ハウスは14期連続増配を継続中、武田薬品工業は30年以上実質減配なしの長期実績。澁澤倉庫やUmiosもディフェンシブ系として安定。配当性向だけでなく『減配しなかった歴史』を重視する投資家が増えています」 — may (@may510654)

※個別銘柄への言及は2026年5月時点の観察であり、現在の評価とは異なる場合があります。

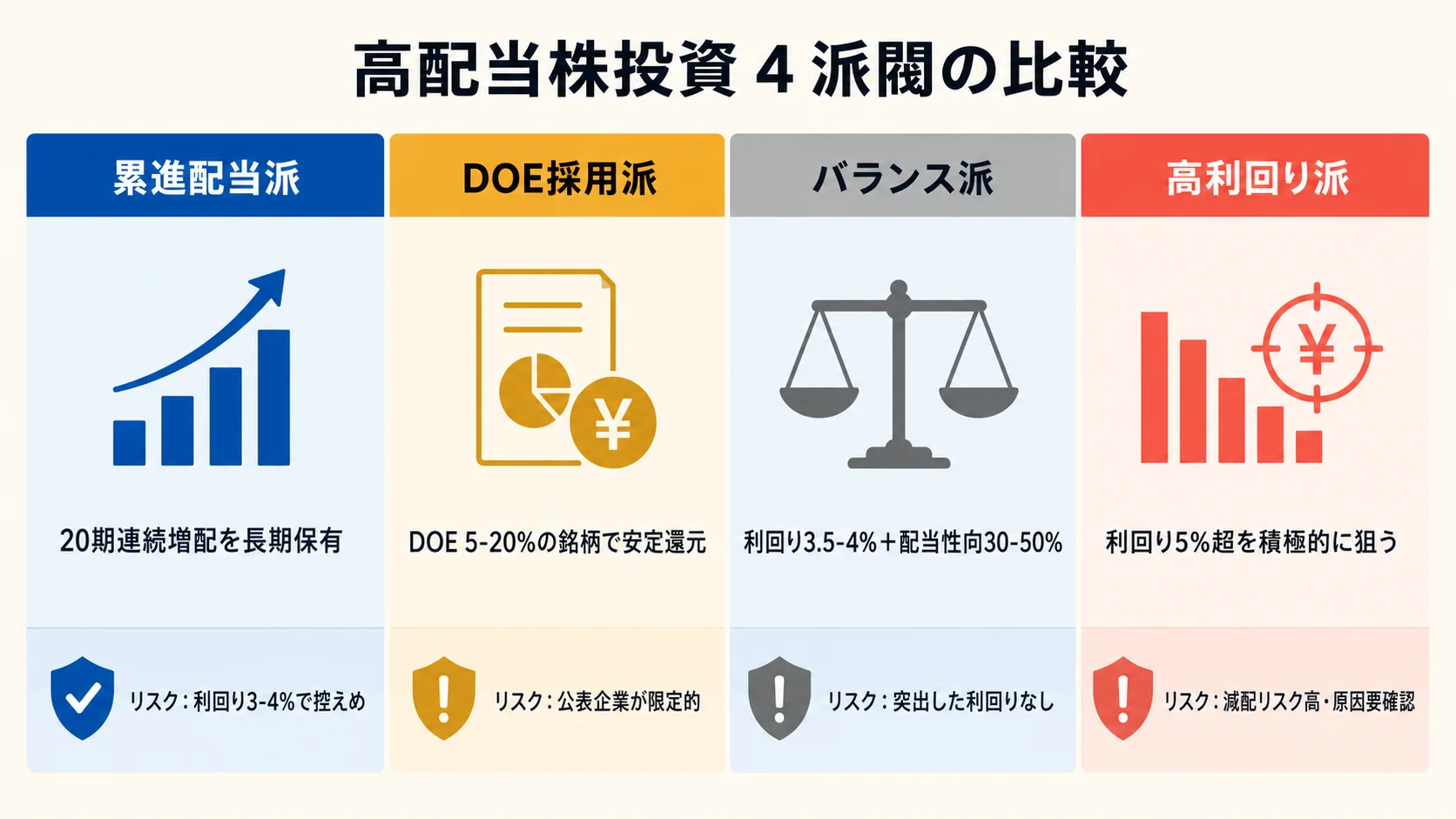

累進配当・DOE・3.5-4%・5%超の4派閥比較

| 派閥 | コア戦略 | 想定リターン | リスク |

|---|---|---|---|

| 累進配当派 | 20期以上連続増配の銘柄を長期保有 | 配当再投資による複利 | 利回り3-4%で控えめ |

| DOE採用派 | DOE 5-20%の銘柄で安定還元 | 利益変動に強い配当維持 | DOE公表企業が限定的 |

| バランス派 | 利回り3.5-4% + 配当性向30-50% | 安定 + 適度な利回り | 突出した利回りはない |

| 高利回り派 | 利回り5%超を積極的に狙う | 高インカム | 減配リスク高・原因要確認 |

累進配当派は、株価の短期変動よりも配当の継続性を重視するスタイルです。武田薬品の30年配当維持、積水ハウスの14期連続増配のように、景気後退局面でも株主還元を続けてきた実績を評価します。利回りは3-4%台に収まりやすい一方、長期保有と再投資を前提にすると、配当の積み上がりを読みやすいのが特徴です。

DOE採用派は、利益ではなく自己資本を基準に配当方針を見るスタイルです。アズームのDOE20%、インソースのDOE18%のように、新興系でも明確な還元方針を掲げる企業があります。単年度利益がぶれたときも、安定還元の理念が明文化されていれば、配当維持の姿勢を確認しやすくなります。

バランス派は、利回り3.5-4%、配当性向30-50%、自己資本比率50%超といった条件を組み合わせ、総合点で候補を絞る考え方です。突出した高利回りは狙いにくいものの、無理な配当や財務の弱さを避けやすく、スクリーニング条件として機械的に整理しやすいのが利点です。

高利回り派は、利回り5%超のインカムを重視します。ただし、配当性向80%超、業績悪化、記念配当の剥落、株価急落による見かけの高利回りには注意が必要です。数字だけで魅力的に見える銘柄ほど、なぜその利回りになっているのかを分解する判断力が問われます。

「DOE採用企業: 3496アズームはDOE20%、6200インソースも18%、3393スターティアHDは13%、3276JPMC、5929三和HD、8252丸井G、4568第一三共なども10%台。利益変動に強いDOE方針は減配リスクを抑える武器」 — みのさん (@minosann0304)

「商社・金融を中心に累進配当+DOE採用銘柄: 丸紅・伊藤忠・三井物産は利回り4%台後半ながら連続増配実績が長く、PBRも1倍前後で割安感あり。ライト工業は配当性向50%超+DOE6%目標で安定感抜群」 — かずん (@Kazzn_blog)

自分が累進配当派 / DOE派 / バランス派 / 高利回り派のどれに近いか、または高配当型 vs キャピタル(値上がり)型のどちらが自分の投資スタイルに合うかを判定するなら、nitekabu-shindanで投資家タイプ診断を試してみてください。3分の質問で8タイプから自分のタイプを判定できます。広告でも有料商材でもなく、私が運営している無料診断ツールです。

よくある質問: 4% 目安・5% 超・DOE・減配サイン

Q1. 配当利回り何 % から「高配当」と言える?

A. 一般的には 3.5-4% 以上が境界線です。日経平均の平均利回りが 2.0-2.5% 前後なら、その約 2 倍水準。ただし、利回りだけで判断せず、配当性向 60% 以下・自己資本比率 40% 以上・過去 10 年減配歴なしを併せて確認します。

Q2. 利回り 5% 超は買ってはいけない?

A. 一律 NG ではありませんが、警戒ゾーンです。

「表面利回りが高いのは株価が売られている証拠」 — super_dill (@superdill5331)

配当性向 80% 超、連続増配歴なし、業績悪化予想のどれかに該当する場合は、減配後に株価がさらに下がるケースもあります。

Q3. DOE って何? どう使う?

A. Dividend on Equity = 株主資本配当率で、計算式は「配当総額 ÷ 自己資本」です。利益ではなく自己資本を基準に還元するため、一時的な業績悪化でも配当を維持しやすい設計です。DOE 5% 以上を明文化する企業は、安定還元の意志が比較的強いと見ます。アズームの DOE 20%、インソースの DOE 18% などが代表例です。

Q4. 減配の前兆サインは?

A. ① 配当性向 80% 超、② EPS が直近 2-3 期で減少、③ 営業 CF が悪化、④ 業績下方修正。この 4 つが揃うと警戒度は高めです。ヤマハ発動機のように関税・為替など外部要因による一時的な減配もあるため、構造的な悪化かどうかは分けて見ます。ケーススタディは invest_kumakuma さんの投稿 が参考になります。

A. 高配当株の抽出は **証券会社スクリーナー(SBI / 楽天 / マネックス)**または JPX 公式無料ツールを使い、チャート底値圏の確認は別途 TradingView 等で行うのが現実的な役割分担です。詳しくは 日本株向けチャート分析ツール5選 を参照。

まとめ:今日やること 3 ステップ

高配当株は「利回りが高い株」ではなく「減配しない株」を選ぶのが本質です。配当利回り 4% 以上のスクリーニング条件 + 減配リスク 7 チェック + 連続増配 8 期判定 を順に通すと、日本株 3,800 銘柄から月次で 5-10 銘柄に絞り込めます。

高配当株選びの最終整理

| ステージ | 条件 |

|---|---|

| 入口 (3 条件) | 配当利回り 3.5-5% + 配当性向 30-60% + 自己資本比率 40% 以上 |

| クオリティ | ROE 8% 以上 + EPS 上昇傾向 + 営業 CF 毎年黒字 + 過去 10 年減配歴なし |

| 上級 (任意) | 連続増配 8 期以上 + 営業利益率 10% 以上 + DOE 採用銘柄 |

| 減配回避 | 利回り 5% 超警戒 / 配当性向 80% 超 NG / 景気敏感業種注意 / FCF カバレッジ確認 |

今日やること 3 ステップ

- 自分の投資家タイプを把握する: 累進配当派 / DOE 派 / バランス派 / 高利回り派 のどれに近いか。分からない方は nitekabu-shindan で 3 分の診断を。

- 証券会社スクリーナーで高配当候補抽出: SBI / 楽天 / マネックスのスクリーナーで「配当利回り 4% 以上 + 配当性向 60% 以下 + 自己資本 40% 以上」を条件指定 (詳しくは 証券口座SBI vs 楽天 vs マネックス)。

- 減配リスク 7 チェックで絞り込む: 配当性向・利回り水準・EPS・営業 CF・FCF・業種・減配歴を順に確認し、警戒銘柄を候補から除外する。

参考文献・関連リソース

関連記事 (nitekabu Journal)

- 割安株の見つけ方|PER・PBR・配当利回りの 3 軸スクリーニング — investor-types 初本・バリュー投資全体俯瞰

- 証券口座 SBI vs 楽天 vs マネックス|パターン投資家の選び方 — 高配当スクリーナー機能の証券会社比較

- 日本株向けチャート分析ツール5選 — チャート底値圏確認の併用ツール

- ダブルボトムの見つけ方 — 高配当株のチャート底値圏確認用パターン

- 逆三尊のだましを回避する方法 — 高配当株仕込み時の底値圏判定

ツール

- nitekabu-shindan — 投資家タイプ診断 (累進配当派 / DOE 派 / バランス派 / 高利回り派の判定)

- マネックス 銘柄スカウター (ライト版は口座開設不要) — 過去 10 年の配当推移確認

- IR BANK — 過去 10 年以上の業績・配当推移の確認

外部参考 (X 投稿の参照リンクは本文内に掲載・全件 oEmbed API で実在確認済)

// faq

よくある質問

Q. 高配当株の配当利回りは何%から「高配当」と呼べますか?

A. 一般に 3.5〜4% 以上が境界線です。日経平均の平均利回り(約 2.0〜2.5%)の約 2 倍水準が目安で、利回りだけでなく配当性向 60% 以下・自己資本比率 40% 以上・過去 10 年減配歴なしの 3 条件を必ず確認してください。

Q. 利回り 5% 超の高配当株は買ってはいけませんか?

A. 一律 NG ではなく警戒が必要です。表面利回りが高い銘柄は株価が売られている証拠のことが多く、配当性向 80% 超・連続増配歴なし・業績悪化予想のいずれかに該当する場合は減配→株価下落の悪循環リスクが高くなります。

Q. DOE(株主資本配当率)とはどういう指標ですか?

A. 配当総額÷自己資本で計算する指標で、業績が一時的に悪化しても配当を維持しやすい自己資本ベースの還元方針を示します。DOE 5% 以上を明文化している銘柄は安定還元の意志が強く、累進配当方針と組み合わせると長期保有の安心感が増します。

Q. 連続増配は何期以上あれば「長期実績」と判断できますか?

A. 8 期(約 2 年)で短期業績変動を超えた継続性、10 期でリーマンショック級の不況を経験した実績、30 期以上が超長期実績の目安です。累進配当(減配しない方針を IR ページで明文化)の銘柄を優先するのが現実的な基準です。

Q. 配当利回り何 % から「高配当」と呼べますか?

A. 一般には 3.5-4% 以上 が高配当の境界線です。日経平均の平均配当利回り (約 2.0-2.5%) の約 2 倍水準で、これ以下だと「普通配当」、これ以上で「高配当」と呼ばれます。ただし利回りだけ高ければ良いわけではなく、配当性向 60% 以下 + 自己資本 40% 以上 + 過去 10 年減配歴なし を併せて確認してください (<a href="https://x.com/mse_0924/status/2055166195918393450" target="_blank" rel="noopener">@mse_0924</a> の 10 項目チェックリスト参照)。

Q. 利回り 5% 超は買ってはいけないですか?

A. 一律 NG ではないが警戒が必要です。<a href="https://x.com/superdill5331/status/2053589851715649761" target="_blank" rel="noopener">@superdill5331</a> のような株クラの声では、「表面利回りが高いのは株価が売られている証拠」のケースが多い、という見方が紹介されています。配当性向 80% 超 + 連続増配歴なし + 業績悪化予想 のどれかに該当するなら減配 → さらなる株価下落の悪循環に陥るリスクが高くなります。利回り 3% でも 10 年連続増配株の方が長期トータルリターンが安定する傾向は、米国株の S&P 500 Dividend Aristocrats 系の長期データでも観察されている特徴です。

Q. ヤマハ発動機の減配ケースから何を学べますか?

A. ヤマハ発動機 (7272) の事例が参考になります。公式 IR <a href="https://global.yamaha-motor.com/jp/ir/" target="_blank" rel="noopener">ヤマハ発動機 IR ページ</a> (2025 年 12 月期決算発表) によると年間配当 50 円 → 35 円へ減配 (-30%)、株価は発表後 10-11% 下落しました。主因は 米追加関税 + 繰延税金資産取崩し という外部・一時的要因で、会社側は 2026 年に配当 50 円復帰の見通しを示しています。<a href="https://x.com/invest_kumakuma/status/2018243240798158997" target="_blank" rel="noopener">@invest_kumakuma</a> のような株クラの声でも、この事例は「一時的減配と構造的減配を見分ける」教訓として紹介されています。為替や関税のような一時的要因なら復配を待てる場合がありますが、売上構造の悪化なら売却検討です。

Q. DOE とは何ですか? どう活用しますか?

A. DOE = Dividend on Equity (株主資本配当率) = 配当総額 ÷ 自己資本 で、「自己資本の何 % を配当に回すか」を示す指標です。利益変動に左右されない「自己資本ベースの還元」を約束する仕組みで、業績が一時的に悪化しても配当を維持しやすい設計です。DOE 5% 以上を明文化している銘柄は安定還元の意志が強く、<a href="https://x.com/minosann0304/status/2056133367922598276" target="_blank" rel="noopener">@minosann0304</a> が紹介するアズーム (DOE 20%) / インソース (DOE 18%) などが代表例です。

Q. 連続増配何期以上なら「長期実績」と呼べますか?

A. 一般的な目安は以下の通りです: 8 期 (約 2 年) で短期業績変動を超えた継続性、10 期 でリーマンショック級の不況を経験、30 期以上 が超長期実績。<a href="https://x.com/may510654/status/2055437331285573648" target="_blank" rel="noopener">@may510654</a> が紹介する銘柄では、積水ハウス (14 期連続増配) や武田薬品工業 (30 年以上実質減配なし) が代表例です。累進配当方針を IR ページで明文化している銘柄を優先するのが現実的です。 ---